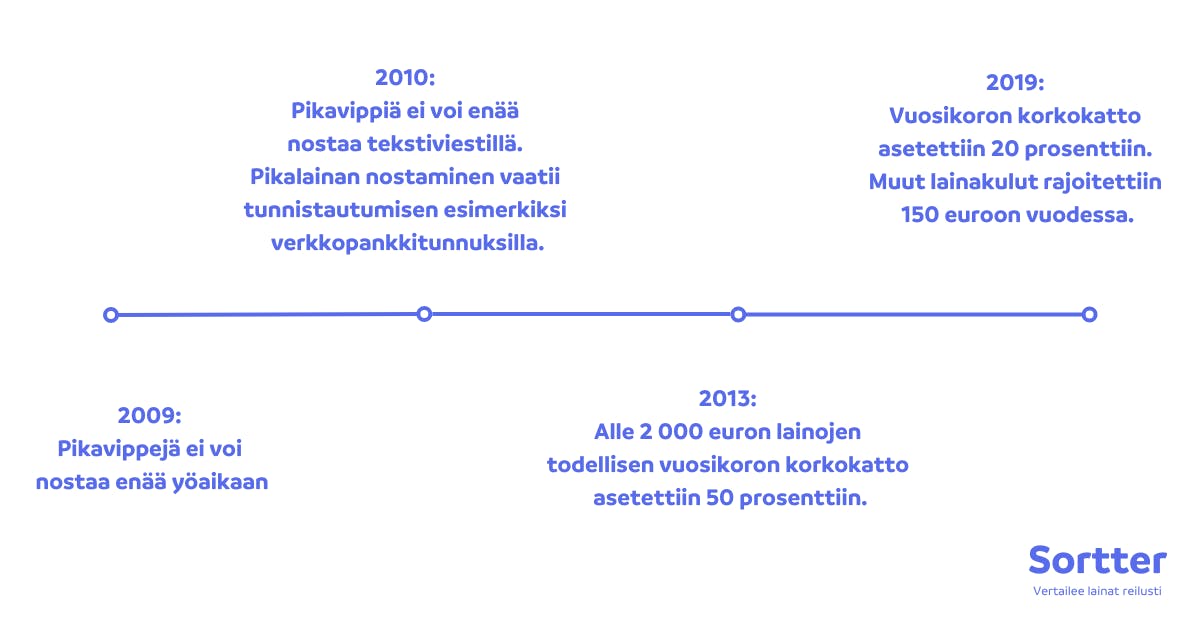

Lakimuutokset ovat vaatineet alan yrityksiä kehittämään lainatuotteitaan siten, että ne palvelevat kaikkien osapuolten etuja. Muutosten myötä harkitsemattomien luottojen myöntäminen on vähentynyt, mikä on puolestaan vähentänyt pikavippien aiheuttamia maksuongelmia. Tämän ansiosta myös pikavippejä tarjoava yritys saa todennäköisemmin omansa takaisin.

Pikavippien tilanne nykyään

Pikavippi herättää usein negatiivisia tuntemuksia ja osin ihan syystä: pikavippi on harvoin taloudellisesti kannattava vaihtoehto. Vipit ovatkin viime vuosina jääneet melko vähälle huomiolle, eikä varsinaisia pikavippitoimijoita enää ole. Pikavippejä on silti edelleen mahdollista nostaa, mutta nykyään ne ovat suurimmaksi osaksi korvautuneet eri kokoisilla kulutusluotoilla.

Pikavippi ja kulutusluotto eivät kuitenkaan tarkoita samaa asiaa, vaan kyseessä ovat hyvin erilaiset lainatuotteet. Pikavipit olivat vain muutaman sadan euron suuruisia pienlainoja, joissa oli hurjat korot ja lyhyet maksuajat. Kulutusluotot puolestaan ovat suurempia, yli tuhannen euron vakuudettomia pienlainoja, joissa on pitkät maksuajat ja huomattavasti maltillisemmat korot.

Pikavippien ja kulutusluottojen erot:

Pikavippi

- Lainasummat voivat olla 100 eurosta ylöspäin.

- Pienten pikavippien vuosikorko on usein lain sallima maksimi eli noin 20 %. Suuremman pikavipin voi kuitenkin saada esimerkiksi 10–15 % korolla.

- Laina-aika vaihtelee lainan mukaan yhdestä kuukaudesta vuosiin.

Kulutusluotto

- Lainasummat 1 000–60 000 euroa.

- Korko alkaen 4 %, mutta se vaihtelee valitun lainan mukaan. Tyypillisesti noin 10 000 euron lainan vuosikorko vaihtelee 5–15 % välillä. Suurissa kulutusluotoissa korko on usein alle 10 %.

- Laina-aika 1–15 vuotta.

Kulutusluotto on siis yhteydessä entisiin pikavippeihin vain historiansa osalta. Muilta osin ne ovat hyvin paljon muiden pankin myöntämien lainojen kaltaisia ja pikavippeihin verrattuna niissä on selvästi pienemmät kulut ja joustavammat takaisinmaksuajat.

.svg?ixlib=gatsbyFP&auto=compress%2Cformat&fit=max)