Korkea korko vaikuttaa erityisesti asuntovelallisten talouteen

Tilastokeskuksen mukaan

- 30 % asuntokunnista on asuntovelkaa

- keskimäärin asuntovelkaa on 94 400 euroa

- eniten asuntovelallisia on Ahvenanmaalla, Uudellamaalla ja Pohjois-Pohjanmaalla.

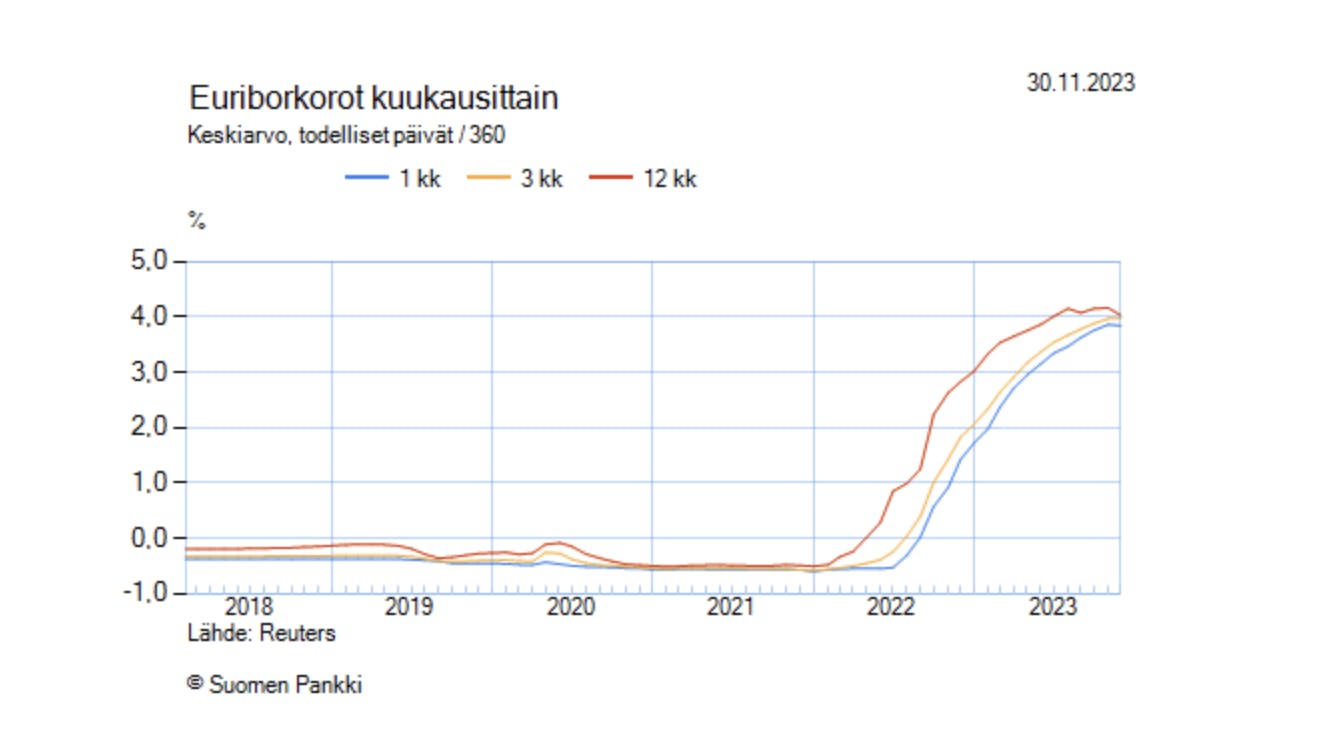

Euriborin nousu näkyy erityisesti asuntovelallisten taloudessa, sillä 12 kk euribor on yleisin asuntolainojen viitekorko. Asuntolaina on monesti myös isoin kotitalouden yksittäinen laina, jossa korkomuutosten seuraamukset ovat tuntuvia. Toki asuntolainat ja erityisesti isot asuntolainat painottuvat kotitalouksiin, joilla on joustovaraa kattaa kasvaneita kuluja.

Riippuu asuntolainan lyhennystavasta, miten nousseet korot vaikuttavat omaan talouteen. Esimerkiksi annuiteettilainassa takaisinmaksuerä kasvaa, kun korot nousevat. Kiinteässä tasaerälainassa korkojen nousu pidentää laina-aikaa.

Kuukausittaisen lainanlyhennyksen määrän kasvu voi vaikuttaa suurestikin omaan kuukausibudjettiin ja mitä vähemmän joustovaraa on, sitä enemmän se tarkoittaa omien menojen uudelleenjärjestelyä.

Jos taas asuntolainan laina-aika on jo pitkä, niin lainan enimmäispituus voi tulla vastaan. Tällä hetkellä uusien asuntolainojen laina-aika voi olla enintään 30 vuotta. Pitkä laina-aika myös kasvattaa lainan kokonaiskustannuksia.

“Meillä korkojen nousu on pidentänyt laina-aikaa. Eniten turhauttaa se, ettei laina juurikaan lyhene, kun isoin osa lyhennyksestä muodostuu koroista. Olemmekin pyrkineet kuukausittain säästämään rahaa, jotta voimme tehdä ylimääräisiä lainanlyhennyksiä”, kuvailee Laura Kinnunen kasvaneiden korkojen vaikutusta. Kinnusella on asuntolainaa muutama vuosi sitten ostetusta omakotitalosta.

Verrattuna moniin muihin lainoihin on asuntolainan erona se, että pääsääntöisesti se lisää velallisen varallisuutta, toisin kuin muuhun kulutukseen otettu velka. Toki tällä hetkellä varallisuuden kasvua rasittaa asuntojen hintojen lasku:

Tilastokeskuksen mukaan lokakuussa 2023 verrattuna vuoden takaiseen:

- vanhojen osakeasuntojen hinnat olivat laskeneet 7,8 % kuudessa suurimmassa kaupungissa

- niiden ulkopuolella 4,1 %

- laskua kerrostalojen hinnoissa koko maassa oli 7,2 % ja rivitaloasuntojen hinnoissa 4,8 %.

Korkeat korot ovat hillinneet asuntokauppaa ja laskeneet asuntojen hintoja, mikä vaikuttaa asunnonomistajien varallisuuteen ja sitä kautta korkojen vaikutukset voivat ulottua pidemmälle kuin vain päivittäiseen käyttörahan määrään.

Kun kulut ovat kasvaneet, on myös monissa velallisissa kotitalouksissa ollut pakko karsia menoja. Nea Heikkinen (2023) tarkastelee opinnäytetyössään elinkustannusten nousun vaikutusta työssäkäyvien suomalaisten taloudelliseen hyvinvointiin. Tutkimuksen mukaan yli puolet työssäkäyvien kotitalouksista on vähentänyt kulutusta energian käytössä sekä ruoka-, ravintola- ja vaateostoksissa. Myös yleisesti vapaa-ajan vieton tavoista on tingitty ja vähennetty vapaa-ajan kuluja sekä myös harrastusmenoja.

.svg?ixlib=gatsbyFP&auto=compress%2Cformat&fit=max)