Milloin käyttää credit-puolta?

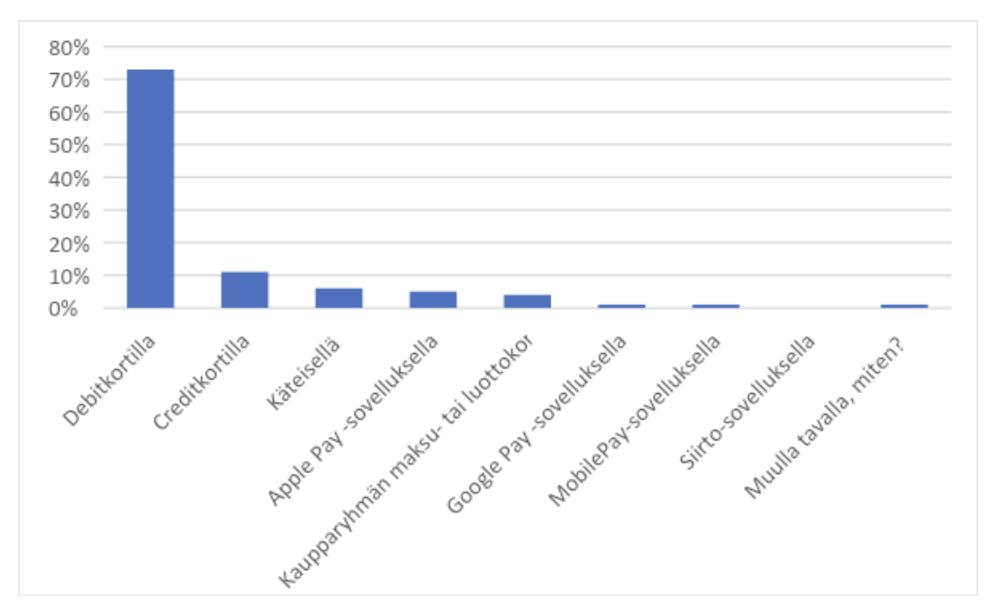

Finanssialan tutkimuksen mukaan 11 prosenttia suomalaisista käyttää luotollista credit-korttia päivittäistavaraostosten maksamiseen. Vaikka suurin osa suomalaisista suosii siis ostoksissaan korttinsa debit-puolta, on luottokortti potentiaalinen maksuvaihtoehto tietyissä tilanteissa.

Luottokortilla maksetaan ostoksia erityisesti verkossa ja ulkomailla. Seuraavissa tilanteissa hankinnat on suositeltavaa tehdä luotolla, vaikka tilillä olisi riittävästi rahaa ostoksen tekemistä varten.

1. Verkko-ostokset

Luottokortin käyttäminen lisää verkko-ostamisen turvallisuutta. Jos luotolla ostamasi tuote ei jostain syystä saavu koskaan perille, voit hakea rahoja takaisin suoraan luottoa myöntäneeltä yritykseltä. Luotonantaja on tällöin yhteisvastuussa myyjän sopimusrikkomuksesta.

Tililtä maksaminen sen sijaan rinnastuu käteisellä maksamiseen. Tällöin rahojen saaminen takaisin voi olla työn ja tuskan takana.

Luottokortin käyttäminen verkko-ostoksissa on verrattain suosittua. Finanssialan tutkimuksen mukaan 17 prosenttia suomalaisista maksaa verkkokauppaostoksensa pääasiallisesti credit-kortilla.

2. Matkustaminen

Luottokortti on paljon matkustavan turva ja tuki. Esimerkiksi yleisimpien luottokorttiyhtiöiden kortit toimivat ympäri maailman aina Albaniasta Zimbabween saakka. Voit varata kortilla esimerkiksi hotellihuoneen tai nostaa paikallista valuuttaa suoraan automaatista.

Kortin credit-puolta kannattaa käyttää myös lentoja varattaessa. Luottoyhtiö nimittäin korvaa asiakkaalle lentojen hinnan, mikäli lentoyhtiö menee konkurssiin ennen matkaa tai matkan aikana.

Luottokortti voi tulla tarpeeseen myös hotellihuonetta varattaessa. Myös monet autovuokraamot vaativat luottokorttia takuuksi siltä varalta, että asiakas lähtee pois maksamatta.

3. Kalliit hankinnat

Useimpiin luottokortteihin sisältyy vakuutus. Vakuutuksen luonteesta riippuen se voi korvata esimerkiksi peruuntuneen matkan tai rikkoutuneen esineen.

Yksi yleisimmistä luottokortteihin sisältyvistä vakuutuksista on niin sanottu tuoteturva-vakuutus, joka kattaa kortilla maksetun esineen varkauden tai vahingoittumisen. Näin voit saada lisäsuojaa hankkimillesi arvokkaille tuotteille, kuten pesukoneelle tai älypuhelimelle.

Tuoteturva-vakuutus kattaa yleensä sekä Suomessa että ulkomailla hankitut tuotteet, ja se lähtökohtaisesti voimaan automaattisesti.

.svg?ixlib=gatsbyFP&auto=compress%2Cformat&fit=max)