Jokainen meistä tiedostaa varmasti sen tosiasian, että olemme jo usean vuoden eläneet epävarmoja aikoja. Meitä on koetellut useampi kriisi koronapandemiasta Venäjän hyökkäyssotaan Ukrainassa. Kriiseillä on myös väistämätön vaikutus jokapäiväiseen arkeemme. Viitekorot ovat korkealla ja moni pohtii, voivatko ne pysyä vielä pitkään näin korkealla. Tai voivatko korot jatkaa edelleen nousuaan lyhyen suvantovaiheen jälkeen? Kysyimme asiantuntijoilta, mitä heidän mielestään tulisi ottaa huomioon, kun harkitsee velan ottamista epävarmoina aikoina.

Teemu Pasanen

Sere Hanski

Yleinen taloudellinen tilanne jatkaa myllertämistään – huomioi nämä asiat, kun harkitset velan ottamista

Epävarmat talouden ajat voivat olla mitä vain maailmantaloutta mullistavista asioista omaan henkilökohtaiseen elämäntilanteeseen. Tällaisesta tilanteesta huolimatta tarve lainalle voi aina nousta. Tässä artikkelissa tarkastelemme, mitä tulisi ottaa huomioon, kun harkitsee velan ottamista epävarmoina talouden aikoina.

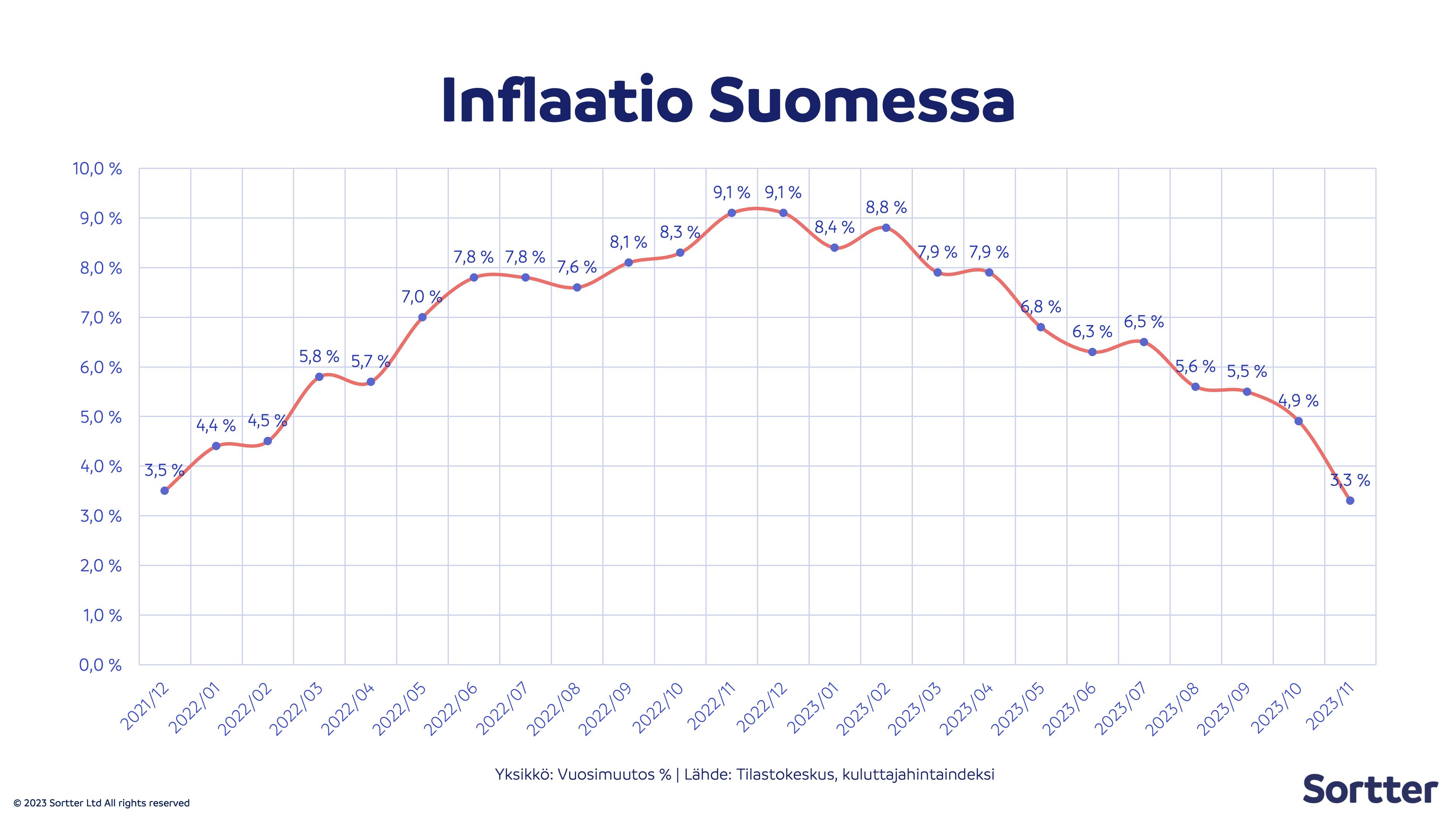

Taloustilanne vuoden 2023 lopulla – epävarmuus jatkuu edelleen

Epävarmuus on ollut vahvasti läsnä arjessamme ulkoisten tekijöiden myötä loppuvuonna 2023. Sotatilanteet eivät näytä hiljentymisen merkkejä ja inflaatio jyllää edelleen vahvana. Kahvipöytäkeskusteluissa kuulee usein, kuinka kaikki tuntuu maksavan enemmän ja raha ei riitä enää mihinkään. Viime aikoina on nähty inflaation hidastumisen merkkejä, mutta kukaan ei silti pysty täysin ennustamaan tulevaa suuntaa.

Sortterin lainatilastot kertovat, että marraskuussa 2023 luottopäätöksiä annettiin 35 735. Vastaava luku marraskuussa 2022 oli 13 530. Tämä luku kertoo sen, että Sortterin kautta lainahakemuksia on tehty tämän vuoden marraskuussa runsaasti enemmän kuin edellisenä vuonna. Sen sijaan marraskuussa 2022 lainojen hyväksymisaste oli 27 %, kun taas marraskuussa 2023 hyväksymisaste oli vain 18 %.

.png?ixlib=gatsbyFP&auto=format%2Ccompress&fit=max&w=3812&h=2130)

Varovaisuus on nähtävissä edelleen kotitalouksien arjessa. Toisaalta jokainen on vastuussa omasta taloudellisesta tilanteestaan ja yleiseen paniikkiin ei ole syytä vajota. Oman talouden budjetointi ja maksuvarasta huolehtiminen kuuluvat arkeen yleisestä taloustilanteesta huolimatta. Omia tuloja ja menoja kannattaa seurata tarkasti. On myös hyvä muistaa se, että vuodet eivät ole samanlaisia. Elämä voi yllättää myös äkillisen työttömyyden tai sairastumisen kautta.

Velan ottamista on tarkasteltava kriittisesti, etenkin epävarmoina aikoina

Velan ottaminen on aina jokaisen henkilökohtainen päätös. Velan ottaminen mahdollistaa rahan käytön hankintoihin, mutta tulevat lainanlyhennykset myös kasvattavat kuukausittaisia menoja.

Helsingin yliopiston yliopistotutkija Karoliina Majamaa toteaakin, että epävarmoina aikoina lainan ottamiseen liittyy paljon riskejä.

”Yksilöt ja perheet elävät tällä hetkellä nousevien kustannuksien piinassa. Kaikki kustannukset ruokakuluista sähkölaskuihin ovat kasvaneet. Henkilökohtaiset muutokset ovat myös mahdollisia, joten lainan ottaminen kannattaa tehdä aina harkiten. Omaa taloustilannettaan kannattaa tarkastella kriittisesti ja miettiä, onko taloudessa pelivaraa lainanhoitokuluille ja mahdollisille yllättäville menojen nousulle tai tulojen laskulle.”

Jos kotitaloudessa on muutenkin tiukka taloustilanne, erilaiset osamaksut saattavat aiheuttaa lumipalloefektin, jossa talouden velkamäärä ja kustannukset kasvavat. Jotta pahoilta talousvaikeuksilta tai maksuhäiriöiltä vältyttäisiin, neuvoo Majamaa varautumaan tulevaan mahdollisimman hyvin.

”Budjetointi ja taloudellinen liikkumavara ovat kaiken ytimessä. Puskurirahasto on apuna silloin, kun elämässä tapahtuu jotain yllättävää. On ymmärrettävää, että taloudellisen puskurin rakentaminen ei ole kaikille aina mahdollista, mutta pienikin pelivara voi olla avuksi. Lisäksi tietysti erilaiset vakuutukset tai työttömyyskassa auttavat silloin, kun elämän yllätykset eivät olekaan positiivisia.”

Mikäli taloustilanne äityy kuitenkin liian raskaaksi, kannattaa muistaa, että apua on silti saatavilla. Moni asia on usein kiinni omasta aktiivisuudesta.

”Jos laskujen kanssa on vaikeuksia, rohkaisen ihmisiä olemaan suoraan yhteydessä laskun lähettäjään. Eräpäivän siirto voi olla mahdollista, kunhan on itse aktiivinen. Haluan myös muistuttaa, että esimerkiksi maksuhäiriömerkintä ei ole sidoksissa ihmisen arvoon. Suomessa rahaan ja erityisesti sen puutteeseen liittyy vahvoja tunteita, kuten häpeää, mutta toiselle puhuminen usein helpottaa. Yksin ei kannata koskaan jäädä. Kannattaa olla aktiivinen ja omatoiminen mahdollisten haasteiden selättämiseksi, sillä apua on saatavilla monesta suunnasta, niin julkisilta toimijoilta kuin vaikkapa lähipiiriltä”, kertoo Majamaa.

Pankit ovat tarkkana, mutta tarjoavat myös joustavuutta

Epävarmat talouden ajat näkyvät myös pankeissa. Tämä on luonnollinen ilmiö: kun talouden ja yksittäisten kuluttajien riskit kasvavat, luotonmyöntö tiukentuu vastaavasti samaa tahtia. Pankit pyrkivät tällä menettelyllä suojelemaan nettomarginaaleja kovan kilpailun keskellä.

Kuluttajien näkökulmasta kohonneet elinkustannukset pyritään usein selättämään velkarahalla ja tämä on näkynyt luottokorttien ja kulutusluottojen suosion kasvuna. Lisäksi sähkökriisi on ajanut suomalaisia tarkastelemaan omien kotiensa lämmitysjärjestelmiä uusin silmin ja monessa kodissa onkin tehty suurempia investointeja esimerkiksi maalämpöratkaisuihin tai aurinkopaneeleihin.

Resurs Bankin henkilöasiakasliiketoiminnasta vastaava johtaja Anniina Brusi on ollut jopa hieman yllättynyt suomalaisten kulutuskäyttäytymisestä haastavassa taloustilanteessa.

”Inflaatio on ollut jo pidemmän aikaa kasvussa, ja korkojen voimakas nousu on kasvattanut kotitalouksien lainanhoitokustannuksia ja lisännyt taloudellista painetta. Suhteessa tähän emme ole silti nähneet merkittäviä muutoksia kuluttajien käyttäytymisessä. Suomalaiset tuntuvat kuluttavan yhtä paljon kuin ennenkin. Tämä on mielenkiintoinen ilmiö. Useimmat kotitaloudet ovat siis pystyneet sopeuttamaan menojaan ja hoitamaan vastuunsa tunnollisesti kiristyneessä taloustilanteessa.”

Pankit arvioivat aina asiakkaan kykyä selviytyä lainan takaisinmaksusta useiden eri tekijöiden perusteella. Luonnollisesti asiakkaalla on vastuu itse arvioida talous- ja elämäntilannettaan sekä harkita tarkkaan lainanottamista.

”Epävakaa taloustilanne on luonnollisesti vaikuttanut pankkien riskinottokykyyn tiukentavasti, ja pankit ovat nyt entistä tiukempia luontomyöntöön liittyvien kriteereiden suhteen. Pankeilla on vastuu selvittää asiakkaan maksukyky ja huolehtia siitä, että asiakas selviää lainan lyhennyksistä kestävällä tavalla. Vaikka pankit huolehtivat asiakkaan maksukyvyn selvittämisestä luotonmyöntöhetkellä, on erittäin tärkeää, että lainanottajat harkitsevat tarkkaan omaa taloudellista tilannettaan ennen lainan ottamista sekä ottavat huomioon mahdolliset riskit.”

Jotta lainatarjousprosessi – olipa kyseessä sitten asuntolaina, autolaina tai vaikkapa vakuudeton laina – sujuu jouhevasti, on asiakkaan syytä valmistautua toimittamaan pankeilla kattavat tiedot omasta taloudestaan. Tämä nopeuttaa luottolupauksien antamista.

”Pankit kartoittavat aina asiakkaan luottotiedot, talouden tulot ja menot perusteellisesti. Todisteeksi tuloista palkkatyöläisiltä vaaditaan useimmiten muun muassa palkkatodistus ja yrittäjiltä puolestaan pyydetään verotuspäätös, tiliotteet ja viimeisin tilinpäätös. Lisäksi pankit kartoittavat asiakkaan jo olemassa olevat lainat, luottokortit ja maksuhistorian. Muun muassa näitä tietoja pankit käyttävät arvioimaan asiakkaan nykyistä taloustilannetta ja maksuvalmiutta. Lisäksi pankit peilaavat tätä kokonaisuutta yleiseen taloustilanteeseen”, kertoo Anniina Brusi Resurs Bankilta.

Toisinaan tulee eteen kuitenkin tilanteita, joissa pankin asiakas voi joutua kohtaamaan liian suuria haasteita oman taloutensa kanssa. Talousvaikeudet voivat olla tilapäisiä, esimerkiksi hetkellisestä työttömyydestä, johtuvia haasteita. Myös Brusi korostaa asiakkaiden omaa aktiivisuutta vaikeissakin tilanteissa.

”Jos tilanne muuttuu lainan ottamisen jälkeen, voi pankin kanssa aina neuvotella omasta tilanteesta. On tärkeää, että asiakas ottaa mahdollisimman varhain itse yhteyttä pankkiin ilmoittaakseen taloushaasteistaan. Monet pankit pyrkivät tarjoamaan asiakkailleen tukea taloushallinnassa sekä auttamaan lainanottajia, joilla on takaisinmaksuvaikeuksia. Ratkaisuja voivat olla esimerkiksi lainojen uudelleen järjestely, lyhennysvapaat, maksuohjelman muutokset tai velkaneuvonta. On hyvä muistaa, että maksujen viivästykset ja aiempi maksukäyttäytyminen ovat osa pankkien luottoluokitusjärjestelmää ja viiveet maksuissa voivat vaikeuttaa uusien luottojen saamista tulevaisuudessa. Siksi varhainen reagointi oman talouden haasteisiin on tärkeää”, painottaa Brusi.

Lainan hakeminen ei tarkoita vain uuden lainan nostamista – muista myös uudelleenkilpailutus, joka voi tuoda säästöjä

Lainan hakeminen mielletään usein vain uusin lainoihin tai hankintoihin. Nykyisten lainojen uudelleenkilpailuttaminen on kuitenkin tehokas keino tuoda säästöjä omaan arkeen haastavien aikojen keskellä. Erilaisista osamaksuista ja kulutusluotoista on tullut luonteva maksutapa muiden rinnalla ja niinpä monilla meistä voikin olla useampi luottoja eri lainanantajalle.

Vaikka lainanlyhennyksiin kuluva rahamäärä on kasvanut viitekorkojen nousun myötä, on omaa henkilökohtaista lainamarginaalia mahdollista neuvotella alaspäin. Jos uusi lainatarjous on nykyistä lainaa edullisempi, siihen kannattaa tarttua, vinkkaa Sortterin toimitusjohtaja Markus Huhdanpää.

Lainaehdoissa on voinut tapahtua suuriakin muutoksia vuosien varrella. Samoin oma henkilökohtainen tilanteesi on saattanut muuttua siitä hetkestä, kun laina on alun perin sinulle myönnetty. Niinpä muuttuneen työ- tai elämäntilanteen vuoksi sinun voi olla mahdollista saada paremmat lainaehdot nyt kuin vaikkapa viisi vuotta sitten.

Vertaile lainoja

Autamme sinua löytämään parhaat lainatarjoukset.