Mikä korkoa korolle -ilmiö on?

Usein korkoa korolle -ilmiöstä puhuttaessa nostetaan esille, että myös aikamme suuri tiedemies Albert Einstein on tiettävästi nimennyt ilmiön “maailman kahdeksanneksi ihmeeksi”.

Korkoa korolle -ilmiössä on yksinkertaisesti kyse siitä, että korko kasvaa korkoa. Kun sijoitat tietyn määrän rahaa, summa alkaa hiljalleen kasvaa korkoa samoin kuin esimerkiksi laina kasvaa korkoa. Sijoittamisessa kasvatat korkoa kuitenkin vain itsellesi, kun taas pankkilainassa maksat korkoa pankille.

Korkoa korolle pääsee oikeuksiinsa, kun sijoittamasi summa on levännyt tilillä pidempään. Noin vuoden kuluessa tuloksia alkaa jo hieman näkyä, kun sijoittamasi summan korosta alkaa kertyä korkoa sinulle.

Ilmiö voi hahmottua paremmin esimerkin avulla.

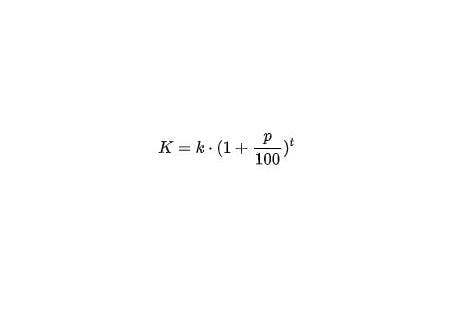

Esimerkki:

Alussa sinulla on 500 euroa, jonka sijoitat esimerkiksi rahastoon. Summaan lisätään 5 % korkoa eli seuraavana vuonna sinulla on 525 euroa. Tämä summa kasvaa seuraavana vuonna jälleen 5 %, jolloin sinulla on 551,25 euroa. Kolmantena vuonna rahamäärä on jo 578,81 euroa.

Sijoituksesi tuotto siis kasvaa, vaikka et tekisi ollenkaan lisäyksiä summaan. Korkoa korolle -ilmiö tekee työtään itsenäisesti vuosien saatossa.