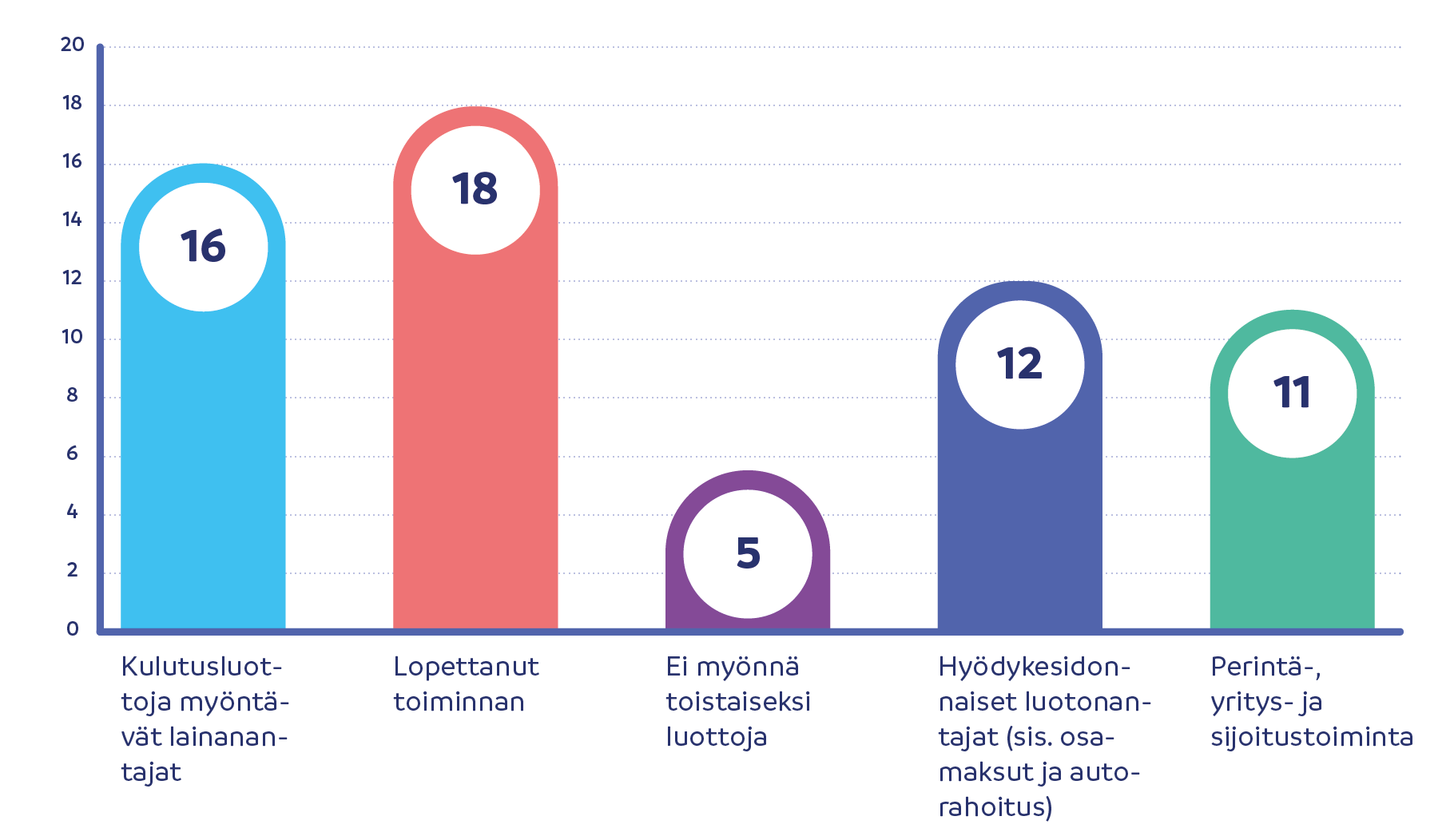

58 yrityksestä vain 16 myöntää rahaluottoa

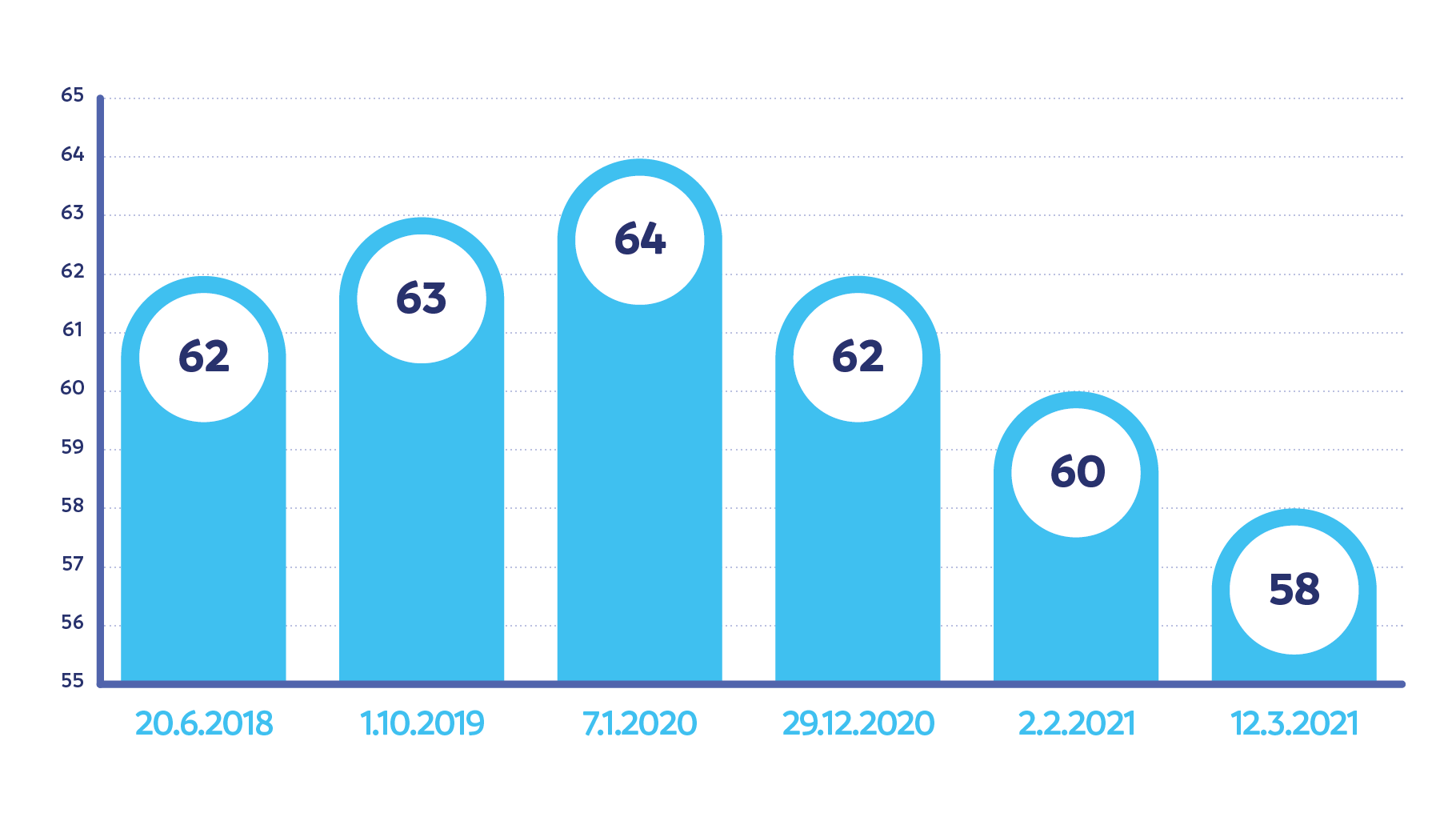

Tuoreimmassa 12.3.2021 päivätyssä luotonantajarekisterissä on kaikkiaan 58 yritystä. Kappalemäärällisesti yrityksiä on rekisterissä nyt kuusi vähemmän kuin vuoden 2020 alussa, jolloin koronapandemiasta tai väliaikaisesta 10 % korkokatosta ei ollut vielä tietokaan.

Rekisterissä olevista yrityksistä 23 on lopettanut luotonmyöntämisen. Lisäksi näyttää siltä, että 18 yrityksen toiminta on loppunut kokonaan. Viisi toimijaa ei myönnä luottoja ainakaan toistaiseksi, mutta tilanne saattaa kuitenkin muuttua, kun väliaikainen korkokatto päättyy syyskuussa 2021.

– Lopettaneet toimijat ovat pääosin korkeakorkoisia lainoja myöntäneitä yrityksiä, joita lainsäädäntö on laittanut taloudellisesti ahtaalle. Kaikista kalliimpien lainojen poistuminen markkinoilta on tervetullut asia niin luottomarkkinoille kuin kuluttajillekin, Sortterin toimitusjohtaja Markus Huhdanpää sanoo.

Moni lopettanut yritys on toiminut usealla eri brändillä, jolloin vakuudettomia lainoja myöntäneiden ja nyt lopettaneiden tahojen lukumäärä näyttäytyy huomattavasti suurempana kuluttajille.

Rekisteriin merkityistä yrityksistä vain alle kolmannes, eli 16 näyttää myöntävän yhä rahaluottoa kuluttajille. Loput luotonmyöntäjärekisterissä olevista toimijoista myöntävät joko hyödykesidonnaisia luottoja tai operoivat perintä-, yrityspalvelu- tai sijoitusalalla.