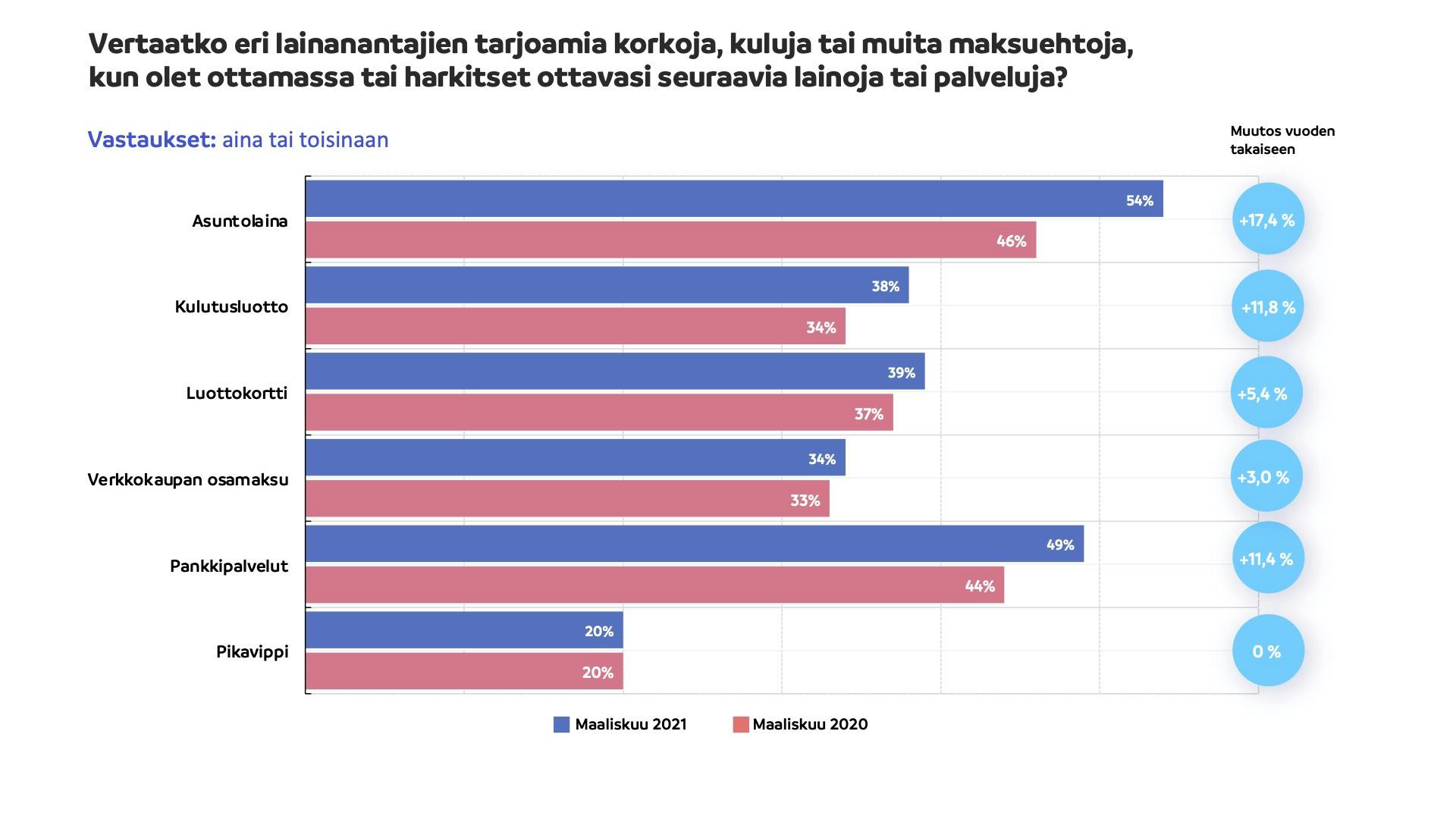

Lainojen vertailussa näkyy nykyinen lainsäädäntö

Lainavertailussa on nähtävillä lainasäädännön vaikutuksia, sillä kulutusluottojen, pikavippien ja hyödykesidonnaisten luottotuotteiden, kuten luottokorttien ja osamaksusopimusten, vertailussa on näkyvillä murros. Nykyinen lainsäädäntö on laittanut osan luottoja tarjoavista toimijoista ahtaalle.

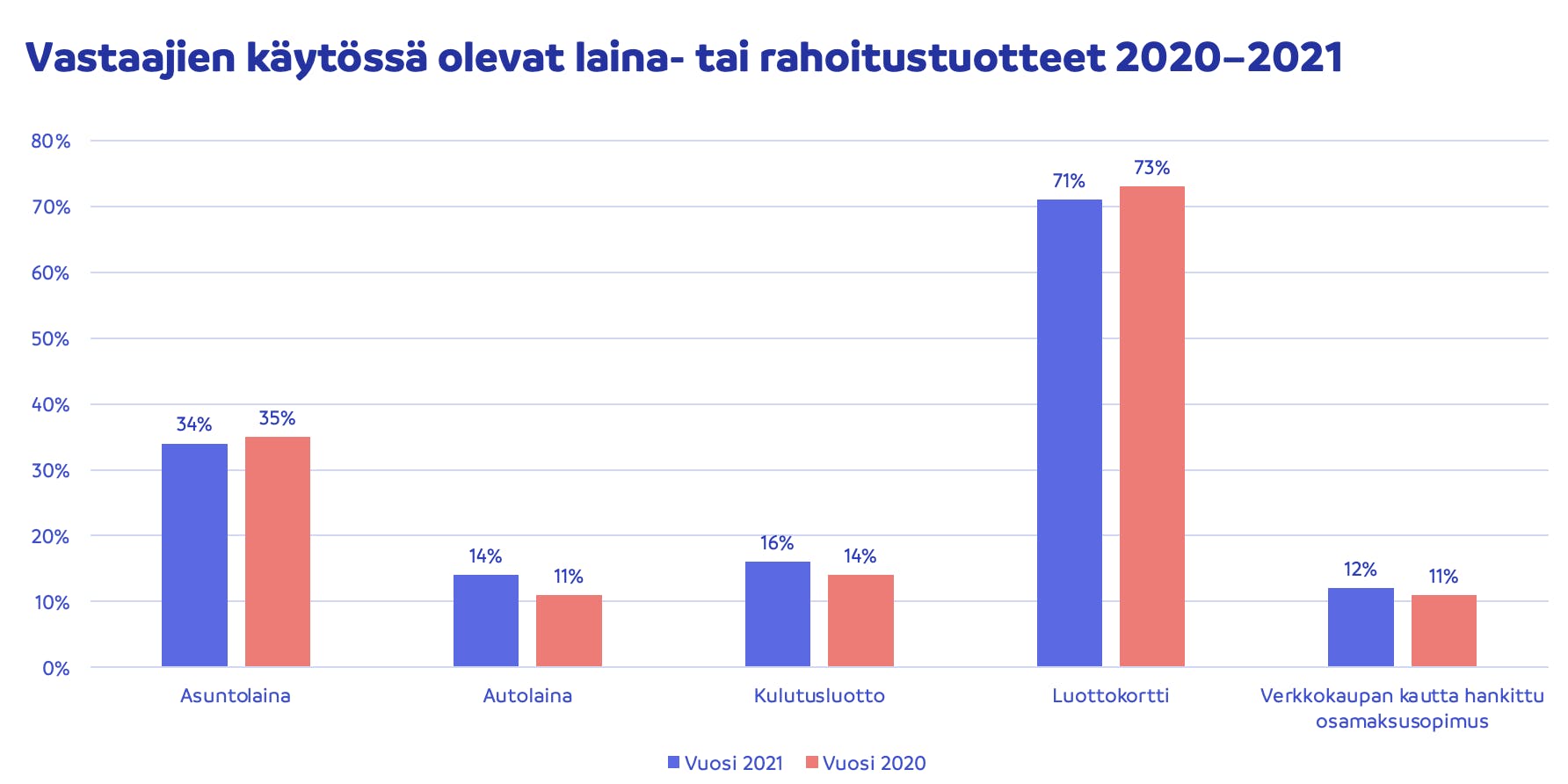

Pikavippi on vakuudeton laina, joka eroaa kuitenkin monin tavoin kulutusluotosta. Pikavippi on lainasummaltaan pieni, noin 100–1 000 euroa, kun taas kulutusluottoa on mahdollista hakea jopa 60 000 euroon asti. Suuremman lainasumman lisäksi kulutusluoton lainaehdot ovat pikavippiä usein reilummat, ja esimerkiksi kulutusluoton korko on matalampi.

Suomen nykyinen lainsäädäntö pyrkii estämään kuluttajien ylivelkaantumista. Tämän myötä useat pikavippiä myöntäneet luotonmyöntäjät ovat lopettaneet toimintansa. Korkokaton ympärillä ollut keskustelu on lisännyt kuluttajien tietoisuutta pikavippien koroista.

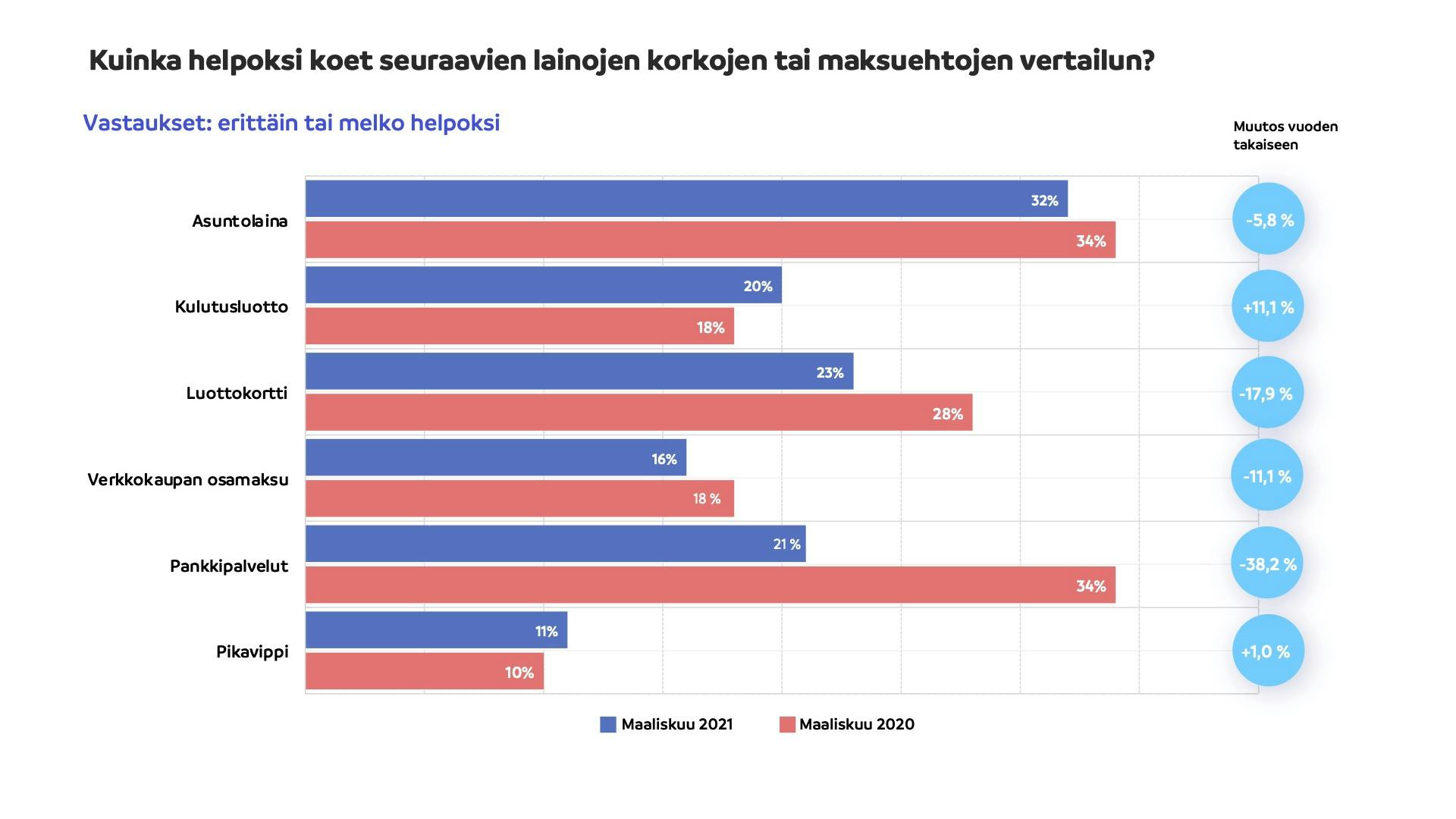

Luottokorttien korko on kuitenkin usein pikavippejä korkeampi – korko voi olla jopa 20 %, kuten myös osamaksusopimusten korko. Tutkimuksen mukaan pienituloiset ja vähän kouluttautuneet henkilöt vertailevat paljon pikavippejä, mutta luottokorttien kustannuksia ei välttämättä vertailla, eikä niiden korosta ja kuluista olla tietoisia.

Mikäli pienituloinen henkilö ei saa edullista lainaa, hän joutuu usein rahoittamaan ostoksensa kalliimmalla luottokorttivelalla tai osamaksusopimuksella. Tämä voi entisestään heikentää pienituloisen taloudellista tilannetta.

Luottokortteja vertailevat eniten ammattikorkeakoulun käyneet henkilöt ja vähiten juuri perus- tai kansakoulun käyneet henkilöt. Luottokorttien vertailu on helpointa vastaajille, joiden taloudessa oli vähintään kolme henkilöä sekä korkeakoulutetuille henkilöille. Vaikeimmaksi luottokorttien vertailun kokevat opistotason tutkinnon tehneet henkilöt.