Nykyisen lainan kilpailuttaminen on laiskaa

Kun tutkimuksessa kysyttiin, että koska viimeksi vastaaja on kilpailuttanut lainan, selvisi, että suomalaiset ovat pyytäneet konkreettista tarjousta pankeista todella laiskasti.

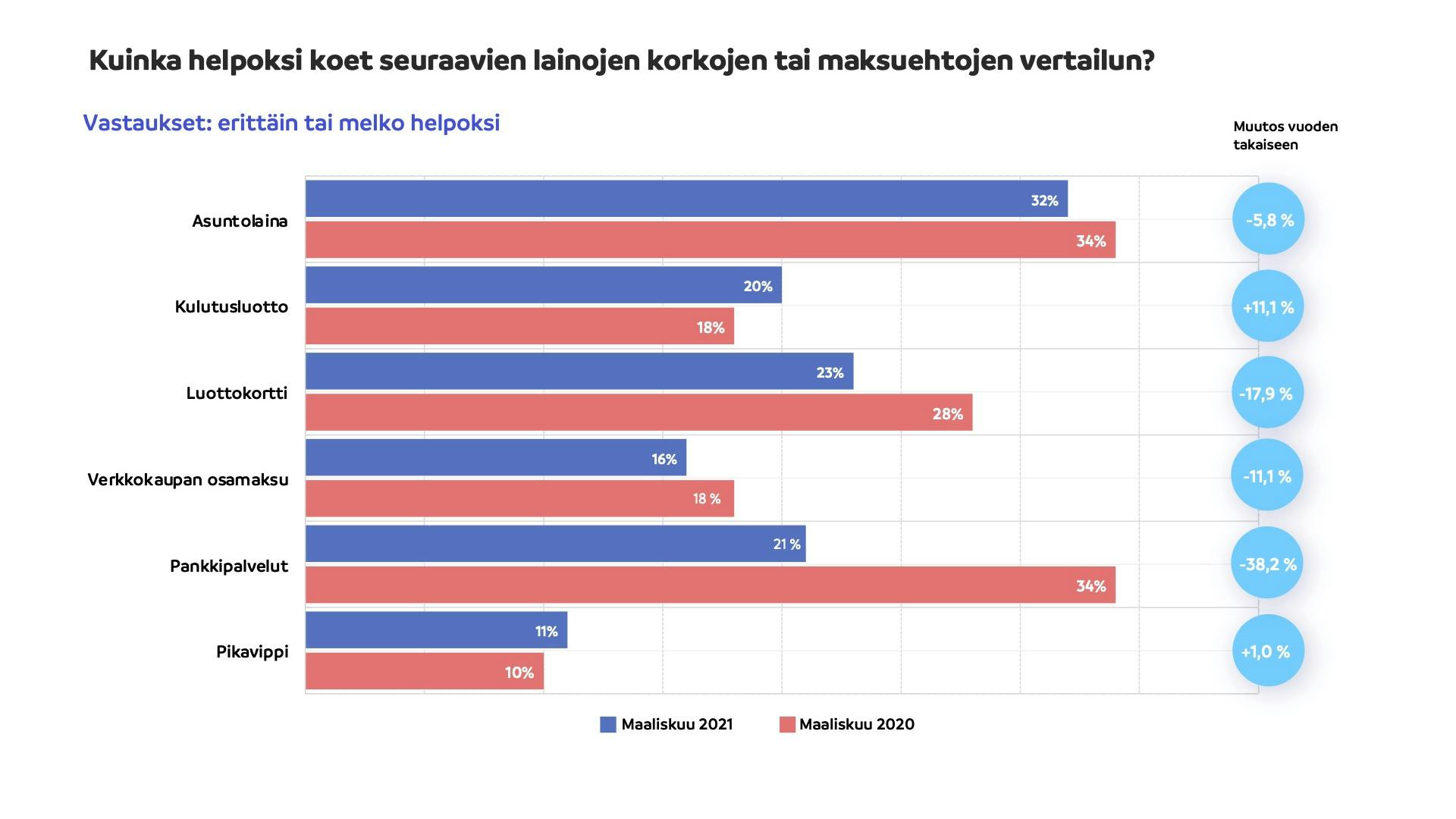

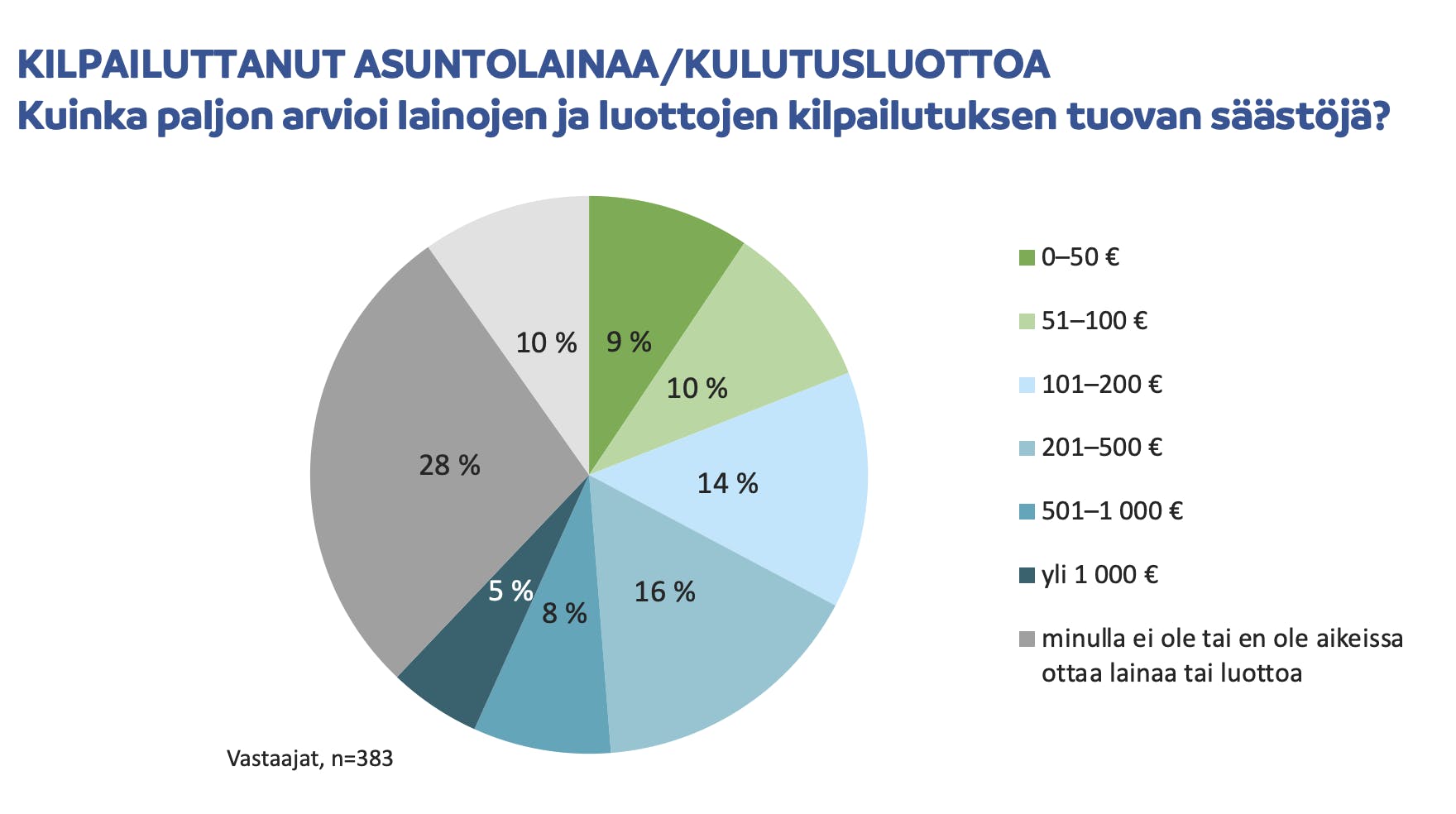

Vertailulla tarkoitetaan eri ominaisuuksien tarkastelua ja arviointia keskenään, kun taas kilpailuttaminen tarkoittaa konkreettisen lainatarjouksen pyytämistä pankilta tai verkkopalvelun kautta.

Tulokissa huomattavaa on, että 25 % vastaajista ei ole koskaan kilpailuttanut kulutusluottoa. 14 % vastaajista on kilpailuttanut kulutusluoton yli vuosi sitten.

Harva suomalainen ehkä tietää, että myös nykyinen laina on mahdollista kilpailuttaa. Vaikuttaa siltä tutkimustulosten valossa, että ottaessaan uutta lainaa tai luottotuotetta, kuluttajat ovat valveutuneita tekemään vertailua. Nykyisten luottotuotteiden säännöllinen kilpailutus vaikuttaa olevan yhä vierasta suomalaisille.

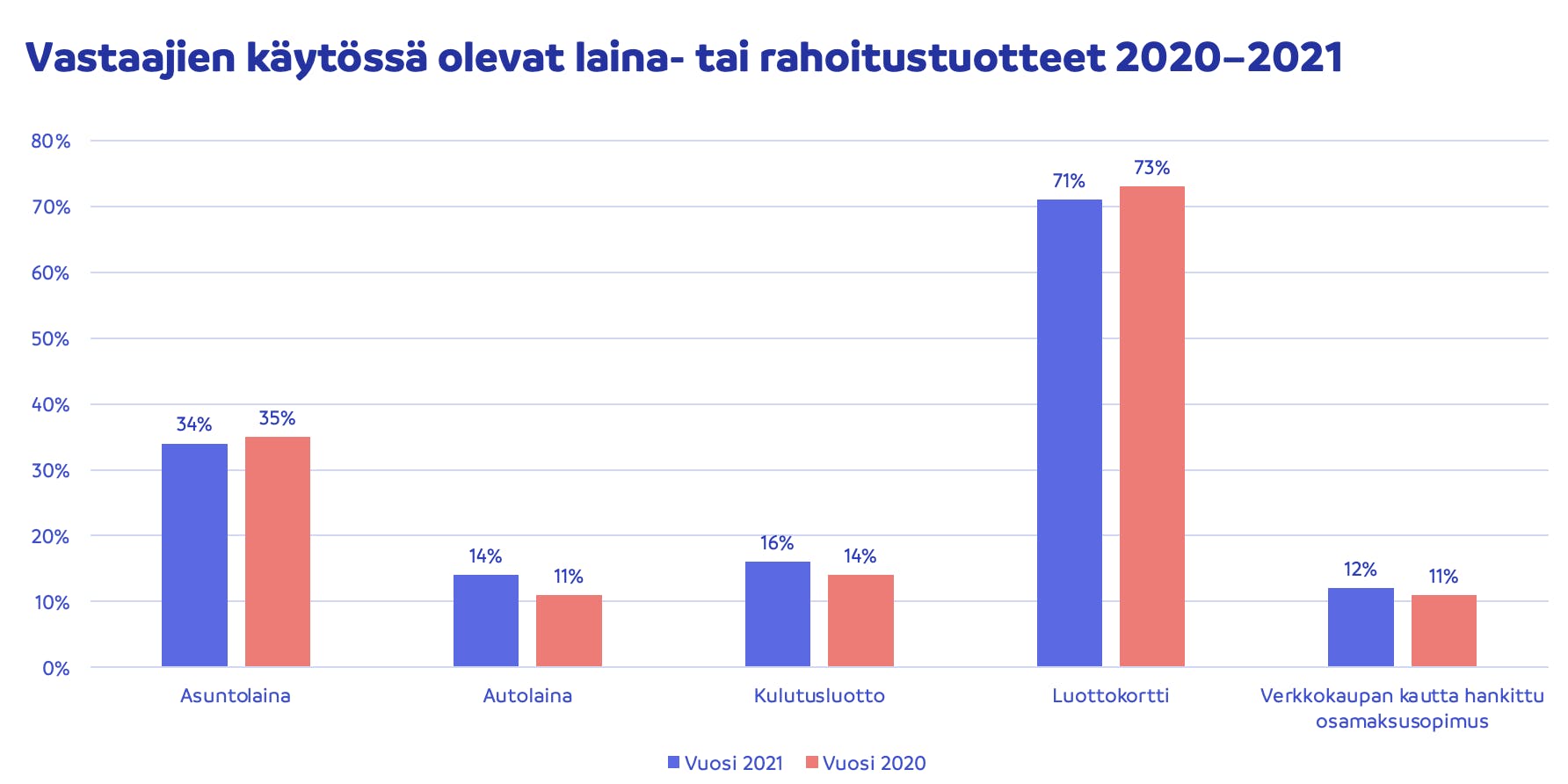

Suomalaisten ylivelkaantuminen on ollut nykyisen hallituksen huolenaiheena. Ylivelkaantumisen estämistä korona-aikana on pyritty vähentämään korkokatolla sekä positiivisen luottorekisterin edistämisellä. Tutkimus kuitenkin paljasti, että 56 % suomalaisista ei ole lainakaan kulutusluottoa.