Vuoden 2021 korkokatto koskee vain kulutusluottoja ja muita rahaluottoja

Väliaikainen korkokatto rajaa vakuudettomien rahaluottojen, eli kuluttajan tilille siirrettävien lainojen nimelliskoron 10 prosenttiin. Näistä lainoista voidaan käyttää luotontarjoajasta riippuen erilaisia nimikkeitä, kuten kulutusluotto, joustoluotto, pikalaina, käyttöluotto tai vakuudeton laina. Näiden lainojen korot rajataan 10 %:n väliaikaisen korkokaton voimassaolon ajaksi.

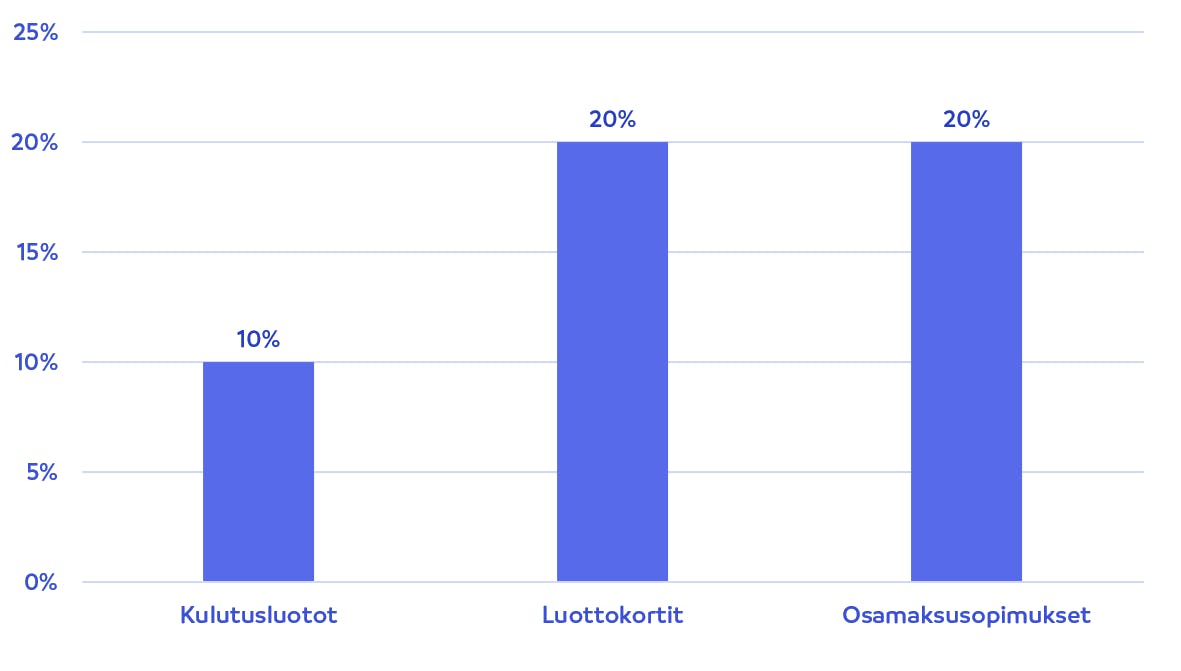

Korkosääntelyn ulkopuolelle rajattuja luottoja ovat hyödykesidonnaiset luotot, eli luottokortit, verkkokauppojen osamaksusopimukset, autoluotot sekä asunto-omaisuuteen liittyvät luotot. Näiden lainojen korot voivat olla jatkossakin korkeintaan 20 %.

Luottokortit ja osamaksusopimukset jäävät korkokaton ulkopuolelle

Aiemman väliaikaisen korkosääntelyn tavoin, myös uuden korkokaton piiristä jätetään pois luottokortit sekä osamaksusopimukset. Näiden luottojen korot voivat olla kaksinkertaisia kulutusluottoihin verrattuna.

Yli puolet yleisimmistä luottokorteista ylittää 10 % korkotason ja osamaksusopimusten korot ovat poikkeuksetta 20 % tuntumassa. Luottokortin tai kaupan tarjoaman osamaksusopimuksen käyttämistä kannattaa harkita tarkkaan, mikäli sen korko ylittää 10 prosenttia.

Hyödykesidonnaisten luottojen rajaamista korkokaton ulkopuolelle puoltaa hallituksen huoli siitä, että tiukempien korkorajoitusten myötä näiden tarjonta vähenisi tai pankit alkaisivat rajoittaa luottokorttien käyttöä.

Uusi korkokatto ei vaikuta vanhoihin lainasopimuksiin

Kun uusi korkokatto astuu voimaan, sen ulkopuolelle jäävät aiemmin tehdyt laina- ja luottosopimukset.

Vuoden 2021 korkokatto tulee rajoittamaan vain sellaisten lainojen korot 10 prosenttiin, jotka nostetaan uuden väliaikaisen lainsäädännön aikana. Myös vuoden 2020 aikana tehdyt sopimukset jäävät näin ollen vuoden 2021 korkokaton ulkopuolelle.

Korkokatto astuu voimaan tammikuun alussa ja jatkuu syyskuun 2021 loppuun saakka.

Käytännön vaikutukset lainan korkotasoon vaihtelevat sen mukaan, minkälainen luottosopimus kuluttajalla on käytössään. Kaikille lainoille yhtenäistä on kuitenkin se, että yli 10 % korkotasoon ei kannata tyytyä, vaan nämä lainat kannattaa kilpailuttaa ja korvata edullisemmalla.

Kilpailu pankkien ja rahoituslaitosten välillä tulee jatkumaan kovana seuraavina kuukausina. Hyvin toimeentulevat kuluttajat saavat jatkossakin lainaa huomattavasti 10 %:a alhaisemmalla korolla.

Lainan maksimikorko voi määrittyä jopa viidellä eri tavalla – luottotyypin ja päivämäärien kanssa tulee olla tarkkana

Väliaikaisen korkosääntelyn astuessa voimaan vuoden 2021 puolella, voi markkinoilla olla jopa viittä erilaista käytäntöä luoton koron määrittymisessä. Korkotason ratkaisee paitsi luoton tyyppi, myös päivä, jolloin luottosopimus on tehty tai siltä on nostettu rahaa käyttöön.

Vuoden 2021 korkokaton aikana tehdyt luottosopimukset

Vuoden 2021 korkokaton piiriin tulevat kuulumaan sellaiset rahaluotot, joista tehdään luottosopimus korkokaton voimassaolon aikana. Korkokatto rajoittaa näiden lainojen korot 10 %:n.

Korkosääntely jatkuu 30.9.2021 asti, jonka jälkeen luoton korko voi nousta luottosopimuksessa määritetylle tasolle. Syyskuun jälkeen luoton korko voi olla korkeintaan 20 %, mikäli lainanottajan kanssa on näin sovittu. Mahdollisesta koron nousemisesta tulee ilmoittaa kuluttajalle selkeästi ennen luottosopimuksen tekemistä.

1.7.-31.12.2020 välillä tehdyt luottosopimukset

Aiemman korkokaton aikana, eli 1.7.-31.12.2020 välillä tehtyjen luottosopimusten korkosääntely päättyy vuoden 2020 lopussa. Mikäli luottosopimuksessa on sovittu yli 10 % korosta, voi luotonmyöntäjä laskuttaa jäljellä olevalle lainalle sopimuksen mukaista korkoa 1.1.2021 alkaen. Tämä korko voi olla korkeintaan 20 %.

Mikäli luottosopimuksessa on sovittu korkeintaan 10 % korosta, ei korkokaton päättymisellä ole vaikutusta lainan korkokustannuksiin.

Hyödykesidonnaiset luotot, eli luottokortit ja osamaksusopimukset

Luottokorttien sekä kauppojen tarjoamien osamaksusopimusten korot jätetään väliaikaisen korkokaton ulkopuolelle.

Näiden luottojen korkoja säätelee 1.9.2019 voimaan astunut kuluttajansuojalaki, joka rajaa niiden korot 20 %:n.

1.9.2019 jälkeen tehdyt tili- tai joustoluottosopimukset

Luottotiliä tai joustoluottoa käytettäessä ratkaisevaa on se, milloin luotolta nostetaan rahaa käyttöön. Mikäli rahanosto tapahtuu heinäkuun ja joulukuun 2020 välillä, sen korko on rajattu 10 %:n vuoden 2020 loppuun saakka. 1.1.2021 lähtien luotonmyöntäjä voi periä lyhentämättömästä luotosta sopimuksen mukaista korkoa, joka voi olla korkeintaan 20 %.

Vuoden 2021 korkokaton voimassaolon aikana tehtyjen nostojen korko rajataan muiden rahaluottojen tavoin 10 %:n syyskuun 2021 loppuun saakka.

Ennen 1.9.2019 tehdyt tili- tai joustoluottosopimukset

Ennen syyskuuta 2019 tehdyissä tililuottosopimuksissa todellinen vuosikorko voi olla enintään 50 %, mikäli luottoraja on alle 2000 euroa. Yli 2000 euron tililuottosopimuksissa korko voi olla tätäkin korkeampi.

Näiltä luottosopimuksilta tehdyt uudet rahanostot on sisällytetty väliaikaisen korkokaton piiriin muiden tililuottojen tavoin. Riippuen siitä milloin luottosopimukselta on nostettu rahaa käyttöön, voi luotonmyöntäjä periä väliaikaisen korkokaton päätyttyä lyhentämättömästä luotosta sopimuksen mukaista korkoa. Usein nämä luotot ovat kalliita, eikä niiltä kannata nostaa rahaa käyttöön. Sen sijaan nämä lainat kannattaa yhdistää ja maksaa pois nykyisen lain mukaisella edullisemmalla lainalla.

Vuoden 2021 korkokaton aikana tehtyjen nostojen korko rajataan hallituksen esityksen mukaan 10 %:n syyskuun 2021 loppuun saakka.

Lainojen korot pysyvät matalalla, pienituloisten lainansaanti jatkuu vaikeana

Vuoden 2021 korkokaton vaikutukset tulevat olemaan lyhyellä aikavälillä samankaltaisia aiempaan väliaikaiseen korkokattoon verrattuna. Hyvätuloiset saavat lainaa yhä edullisesti, mutta pienituloisten lainansaanti tulee jatkumaan vaikeana.

Yli 4000 euroa tienaavien luotonhakijoiden mediaanikorko oli 8,46 % korkokaton astuttua voimaan. Samaan aikaan vähemmän tienaavien henkilöiden on ollut yhä vaikeampi saada luottoa ylipäätään, kun vain noin 14 % alle 2000 euroa tienaavien henkilöiden lainahakemuksista hyväksyttiin.

Lyhyellä aikavälillä luottojen korot voivat laskea entisestään pankkien ja rahoituslaitosten kilpailutilanteen takia. Pidemmällä aikavälillä on todennäköistä, että osa luotonmyöntäjistä tulee lopettamaan luotonmyönnön. Alhaisempi luotonmyöntäjien välinen kilpailutilanne voi nostaa lainojen korkoja väliaikaisen korkosääntelyn päättyessä.

Huomioi nämä vinkit vuoden 2021 korkokaton osalta

- Korkokaton asettaminen vahvistettiin eduskunnan käsittelyssä 14.12.2020.

- Korkokaton on tarkoitus rajata kuluttajille myönnettävien lainojen korot 10 %:n syyskuun 2021 loppuun saakka. Kyseessä on väliaikainen lakimuutos, joka koskee korkokaton aikana nostettuja lainoja. Syyskuun jälkeen lainan korko voi nousta luottosopimuksessa määritetylle tasolle. Jos korko nousee korkokaton päätyttyä, tämä tulee ilmoittaa lainatarjouksen yhteydessä selkeästi.

- Luottokortit ja osamaksurahoitus on suljettu korkokaton ulkopuolelle

- Vanhat lainat voi kilpailuttaa ja maksaa pois uudella edullisemmalla luotolla