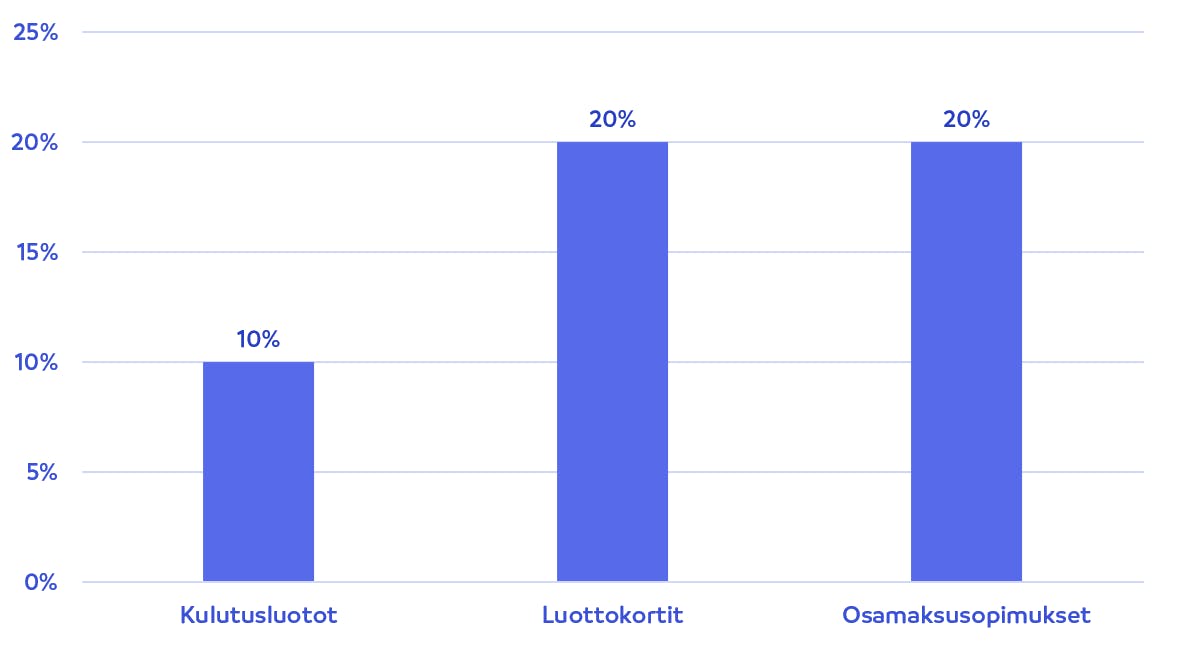

10 % korkokatto rajaa kuluttajalainojen vuosikorkoa

Korkokatto tulee rajaamaan kuluttajalainojen vuosikoron 10 %:n. Korkokaton piiriin kuuluvat tilille siirrettävät rahaluotot, kuten kulutusluotot tai muut vakuudettomat lainat.

Osa luotoista puolestaan jätetään korkokaton ulkopuolelle ja niiden korot voivat olla jatkossa 20 %, eli huomattavasti kulutusluottoja korkeampia. Korkosääntelyn piiristä pois rajattuja luottoja ovat luottokortit, verkkokaupan osamaksusopimukset, autoluotot sekä asunto-omaisuuteen liittyvät luotot.

Luottotuotteen mukaan määräytyvän korkosääntelyn vuoksi kuluttajan kannattaakin nyt valita käytettävä lainamuoto erityisen huolellisesti.

Luottokorttien sekä osamaksusopimusten korko voi olla kaksinkertainen

Hallitus esittää luottokorttien sekä hyödykesidonnaisten luottojen jättämistä korkokaton ulkopuolelle. Nämä luotot rajataan pois sääntelyn piiristä, jotta pankit eivät irtisanoisi luottokortteja tai rajoittaisi olemassa olevien korttiluottojen käyttöä. Vaikka luottokortin korko voikin olla jatkossa huomattavasti kulutusluottoa korkeampi, olisi korttien irtisanominen tai luottojen eräännyttäminen ajanut useita kuluttajia nopeasti taloudellisiin vaikeuksiin.

Luottokorttien ja osamaksusopimusten rajaaminen korkokaton ulkopuolelle tarkoittaa jopa kaksinkertaisia kustannuksia kulutusluottoihin tai vakuudettomiin lainoihin verrattuna.

Korkokatto ei vaikuta aiemmin nostetun lainan korkoihin

Korkokaton vaikutukset vanhoihin lainasopimuksiin vaihtelevat sen mukaan, minkälainen luotto kuluttajalla on käytössään. Korkokatto ei laske aiemmin nostetun lainan korkoa automaattisesti, vaan kuluttajan kannattaa korvata vanhat luottosopimukset uudella edullisemmalla lainalla.

Vakuudettomat lainat tai kulutusluotot

Korkokatto tulee koskettamaan 1.7. tai sen jälkeen tehtyjä lainasopimuksia. Mikäli laina on nostettu ennen korkokaton voimaanastumista, korkosääntely ei vaikuta automaattisesti lainan korkoihin tai luottokustannuksiin. Vakuudettomat lainat tai kulutusluotot kannattaakin nyt kilpailuttaa ja korvata aiemmin tehty lainasopimus uudella edullisemmalla lainalla.

Joustoluotot sekä tililuotot

Korkokatto tulee koskettamaan myös joustoluottoja sekä tililuottoja, mikäli luottosopimus on tehty lain voimaanastumisen jälkeen. Myös luotolta tehtävät uudet nostot tulevat olemaan 10 % korkokaton piirissä, mikäli raha nostetaan käytettäväksi 1.7.-31.12. välisenä aikana.

On kuitenkin odotettavissa, että ainakin osa luotonmyöntäjistä tulee rajoittamaan luotolta tehtäviä nostoja tai jopa irtisanomaan olemassa olevia luottosopimuksia. Irtisanominen tai nostojen rajoittaminen voi tulla kysymykseen, mikäli luoton myöntänyt taho kokee luottoriskin kasvaneen mahdollisia tuottoja suuremmaksi.

Myös vanhat joustoluotot tai tililuotot kannattaa korvata mahdollisuuksien mukaan uudella edullisemmalla lainalla.

Luottokortit

Luottokortit on rajattu kokonaan korkokaton piiristä pois riippumatta siitä, milloin luottosopimus on tehty. Rajaus koskee kaikkea luottokortin käyttöä, mukaan lukien luotolta tehtävät ostokset, käteisnostot tai rahasiirrot pankkitilille. Luottokorttien korot voivat olla yli 10 % myös heinäkuun alun jälkeen.

Luottokorttien korot tulevat olemaan usein vakuudettomia lainoja korkeammalla tasolla. Luottokortin velkasaldo kannattaa maksaa mahdollisuuksien mukaan pois edullisemmalla lainalla.

Osamaksusopimukset

Hyödykesidonnaiset luotot, kuten verkkokauppojen tarjoamat osamaksusopimukset on rajattu korkokaton piiristä pois luottokorttien tavoin.

Osamaksusopimusten sijaan kannattaa suosia mahdollisuuksien mukaan kulutusluottoja, joiden korkotaso on rajattu 1.7. lähtien 10 prosenttiin.

Näin korkokatto vaikuttaa pankkien toimintaan

Korkokaton vaikutukset pankkien toimintaan tulevat vaihtelemaan luotonmyöntäjittäin.

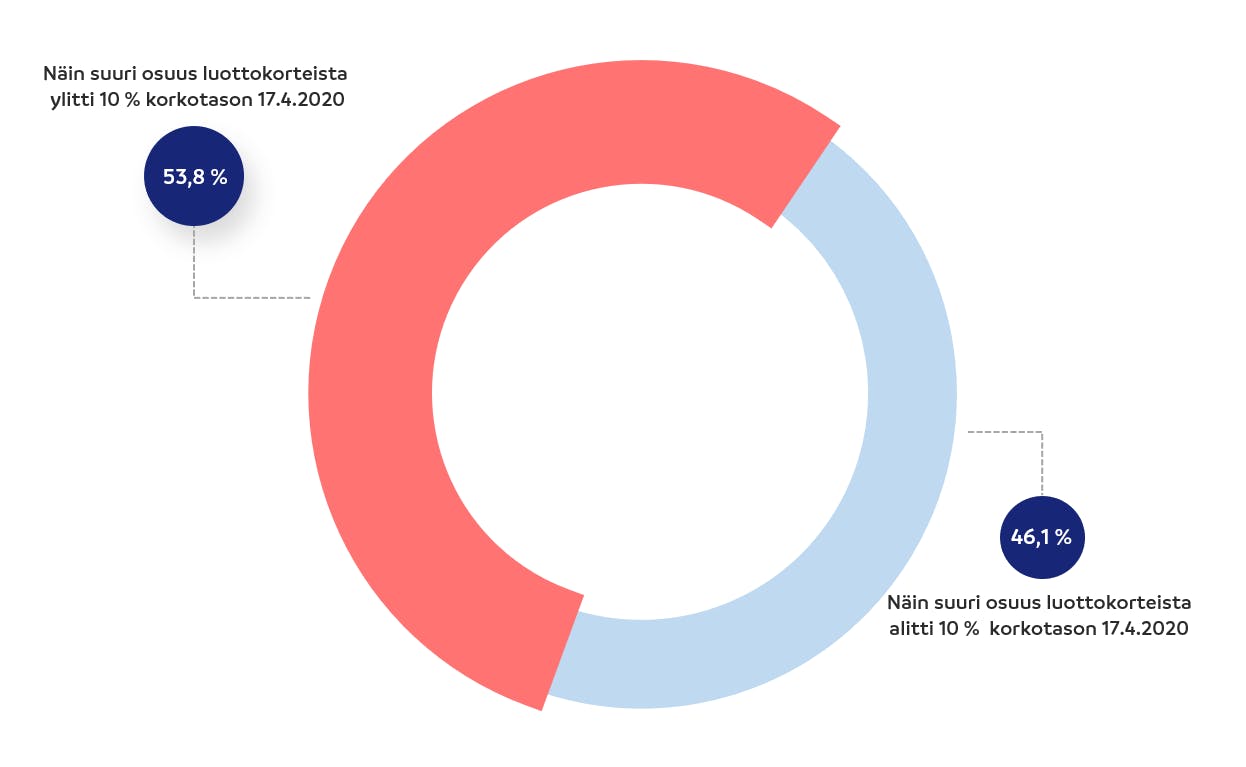

Luottokortteja tarjoavien pankkien toimintaan korkokatto ei todennäköisesti vaikuta nimeksikään. Luottokorteista 53 % ylittää nyt asetettavan 10 % korkokaton ja korttiluottojen korot pysynevät valtaosin nykyisellä tasollaan. Mahdollista korkojen nousua luottokorttien osalta ei voida kuitenkaan sulkea pois. On mahdollista, että osa pankeista alkaa paikata korkosääntelyn piiriin kuuluvien luottojen pieneneviä korkotuottoja nostamalla korkokaton ulkopuolelle jätettyjen luottojen hintoja.

Vakuudettomia lainoja tai kulutusluottoja myöntävät pankit tulevat muovaamaan omaa toimintaansa eniten. Nyt voimaan astuva korkokatto vaikuttaa n. 87 % yleisimmistä kulutusluotoista, jos korkokaton jälkeistä aikaa verrataan huhtikuun alun korkotilastoon. Näiden luottotuotteiden osalta korot tulevat laskemaan, mutta samaan aikaan luottoja tullaan myös myöntämään entistä vähemmän.

Hyödykesidonnaisia luottoja tarjoavien lainanantajien osalta vaikutus jäänee pieneksi. Valtaosa verkkokaupoissa käytettyjen osamaksurahoitusten koroista on jo nyt lähellä suurinta sallittua 20 % korkotasoa. Näin ollen osamaksurahoituksen korkoihin ei ole odotettavissa nousua, eikä korkojen laskeminenkaan ole todennäköistä vallitsevassa epävarmassa taloustilanteessa.

Luottokorttien tarjonta tulee todennäköisesti lisääntymään

Luottokorttien jättäminen korkokaton ulkopuolelle voi johtaa siihen, että osa pankeista tulee tarjoamaan korttiluottoa entistä useammin ensisijaisena rahoitusvaihtoehtona. Myös luottorajan korottamista tullaan todennäköisesti tarjoamaan useammin ratkaisuna tilapäiseen rahantarpeeseen.

Monen kuluttajan kannalta on parempi, että korttiluotot rajataan korkokaton ulkopuolelle kuin se, että niiden käyttöä olisi alettu rajoittaa luotonmyöntäjien toimesta. Luottotuotteittain määritetty korkokatto tulee kuitenkin todennäköisesti siirtämään luottojen tarjontaa enenevissä määrin korttituotteisiin.

Vakuudettomien kulutusluottojen tarjonta tulee todennäköisesti puolestaan vähenemään, kun osa lainanmyöntäjistä keskeyttää luotonmyönnön kokonaan tai väliaikaisesti. Kulutusluotoilla on kuitenkin myös jatkossa tärkeä rooli, sillä mm. remontin tai ajoneuvon rahoitus on käytännön tasolla helpompi toteuttaa kulutusluotolla, kuin luottokortilla. Myös useita luottokortteja edullisempi korkotaso tulee todennäköisesti kasvattamaan kulutusluottojen kysyntää.