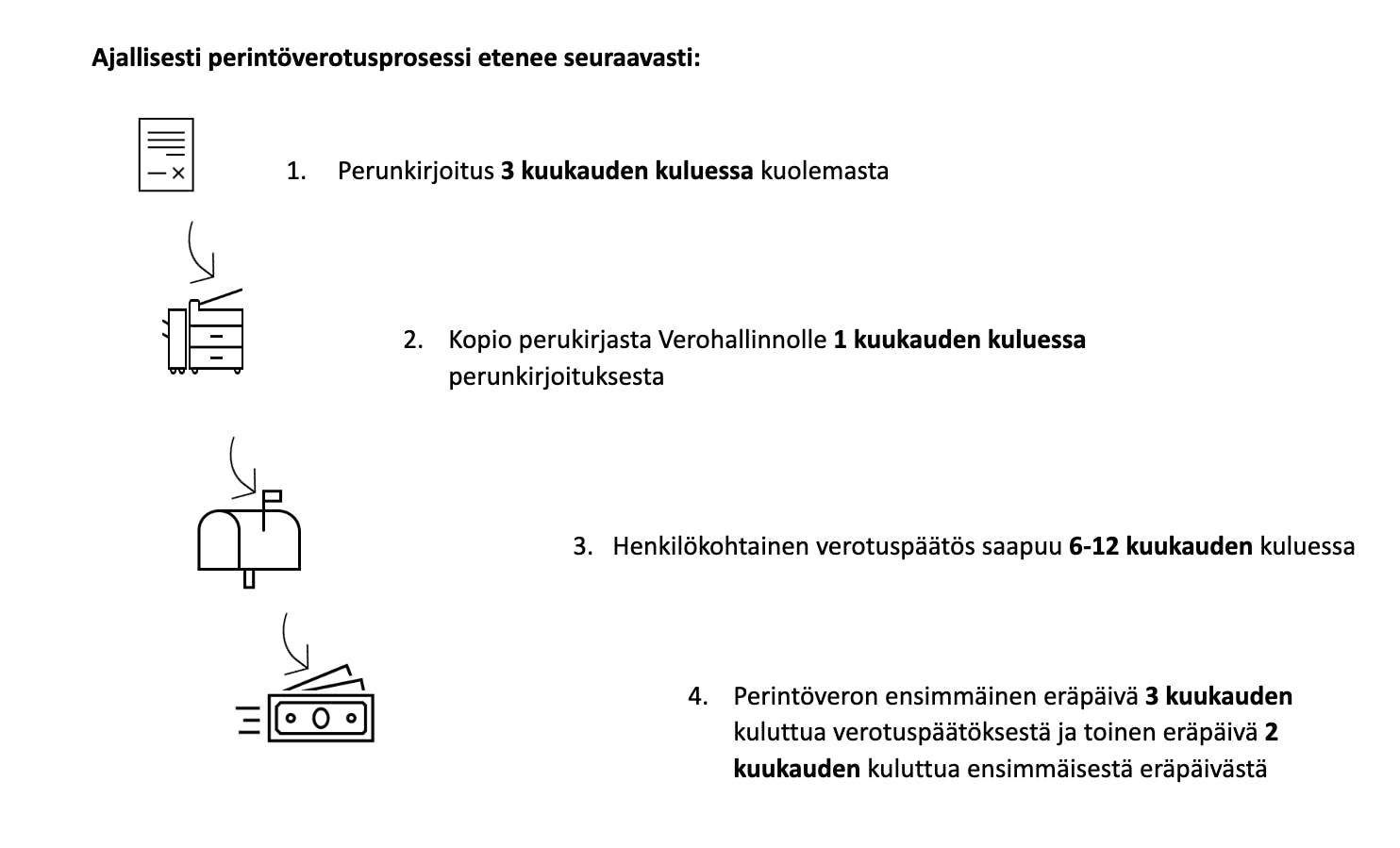

Voiko perintöveron määrää pienentää?

Perintövero on yksi kiistellyimmistä veroista, ja sen poistaminen nousee säännöllisen väliajoin esille myös yhteiskunnallisessa keskustelussa. Euroopan maista esimerkiksi Ruotsi, Norja, Itävalta ja Portugali ovat luopuneet perintöverosta.

Vaikka perintöveroa ei voi täysin kiertää, avaa laillinen verosuunnittelu mahdollisuuden vaikuttaa perintöverotukseen.

Perintöverotuksessa voi säästää kahdellakin tapaa:

- Testamenttimääräykset: Jälkipolville voi jakaa niin sanottuja legaatteja eli verovapaita erityistestamentteja kullekin enintään 20 000 euron arvosta.

- Puolisovähennys: Perinnönjättäjän puoliso voi vähentää veronalaisesta perintöosuudestaan 90 000 euroa puolisovähennyksenä. Jos leski saa perintöä esimerkiksi 150 000 euroa, maksaa hän perintöveroa 60 000 eurosta.

Verotuksessa voi myös säästää siirtämällä omaisuuttaan läheisille jo elinaikanaan pienempinä lahjoina. Alle 5 000 euron arvoisen lahjoituksen voi tehdä samalla henkilölle kolmen vuoden välein. Tästä suuremmista summista joutuu maksamaan lahjaveroa.

Kannattaa myös huomioida, että rintaperilliselle annettua lahjaa pidetään pääsääntöisesti ennakkoperintönä, ellei lahjakirjassa mainita toisin. Annettua lahjaa ei huomioida toimitettavassa perinnönjaossa ja perintöverotuksessa, mikäli se on annettu yli kolme vuotta ennen kuolinhetkeä.

Oman talouden hallinta kannattaa – kilpailuta lainat Sortterilla

Verosuunnittelu on osa järkevää taloudenhoitoa. Oman talouden hallintaan on olemassa myös muita keinoja, kuten budjetointi ja eri palveluiden kilpailuttaminen.

Lainojen kilpailuttaminen onnistuu kotimaisen Sortterin ilmaisessa lainavertailupalvelussa aina 60 000 euroon saakka.

Kilpailuttamalla lainat Sortterilla voit varmistua siitä, että löydät juuri sinun tarpeitasi vastaavan edullisen lainan jopa yli kahdenkymmenen pankin ja rahoituslaitoksen valikoimista.

Kilpailuta lainat, jotta et maksa turhasta!