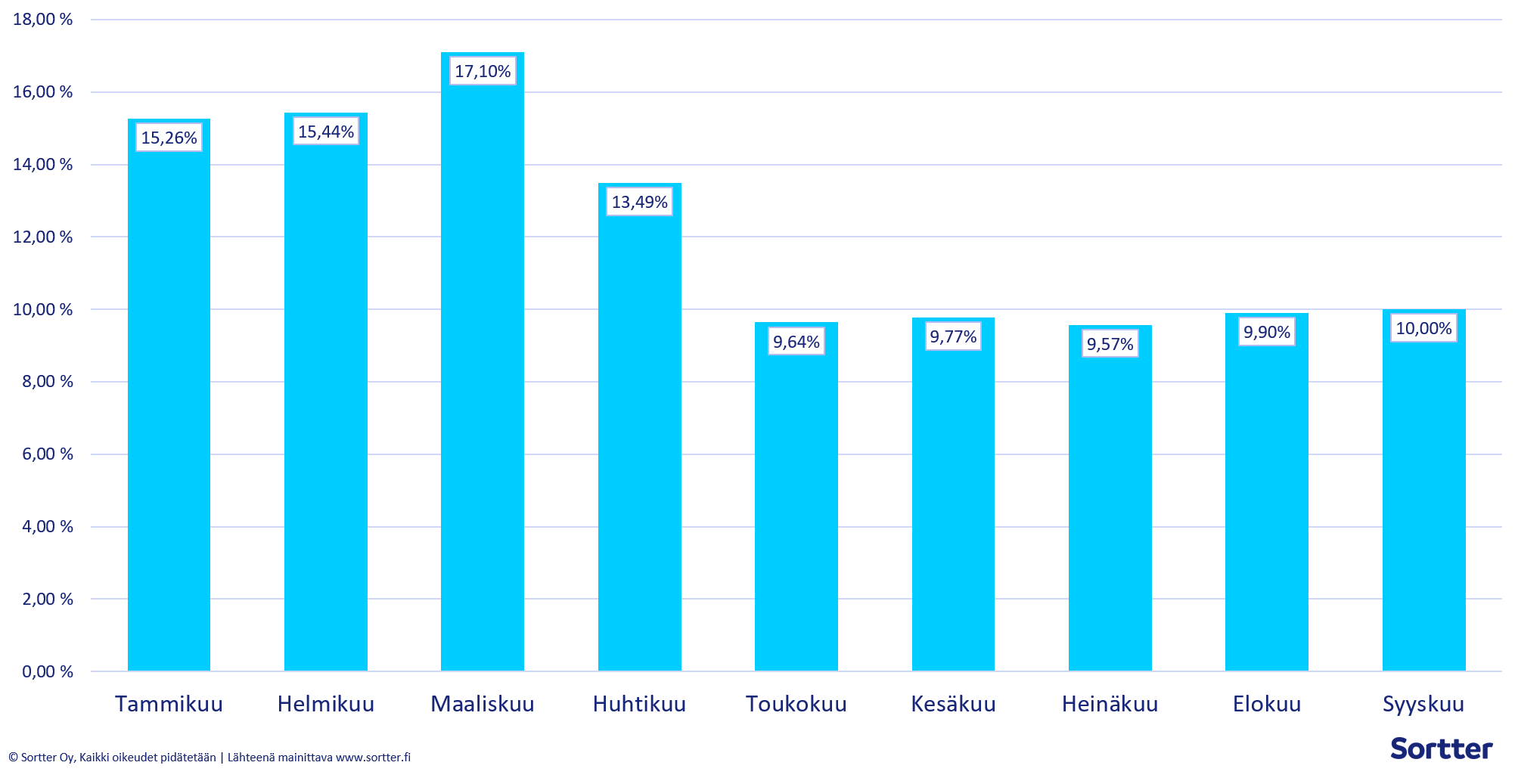

Osamaksusopimusten korot olivat jo keväällä useita kulutusluottoja tai luottokortteja kalliimpia. Nyt osamaksujen korot lähenevät 20 % korkotasoa, joka on myös kuluttajansuojalain sallima korkein mahdollinen luotosta perittävä nimelliskorko.

Hallitus halusi rajata osamaksusopimukset 10 % korkokaton ulkopuolelle, sillä erämaksumahdollisuus nähtiin etenkin vähävaraisille kuluttajille keinona jaksottaa välttämättömiä kotitalouden hankintoja. Esityksessä pelättiin myös osamaksuluottojen tarjonnan vähenemistä, joka olisi iskenyt jo valmiiksi vaikeuksissa olevaan erikoiskauppaan.

Pienituloisten tai vuokralla asuvien lainanhakijoiden on tällä hetkellä vaikeaa saada vakuudetonta kulutusluottoa, vaikka raha-asiat olisikin hoidettu ilman maksuviiveitä. Hyvätuloiset luotonhakijat puolestaan hyötyvät hallituksen asettamasta kulutusluottojen korkokatosta alhaisempien rahoituskustannusten muodossa.

Päivitys 26.9.2023: uusi 15 prosentin korkokatto astuu voimaan 1.10.2023. Uusi korkokatto koskee myös hyödykesidonnaisia luottoja, kuten luottokortteja ja verkkokauppojen osamaksupalveluita.

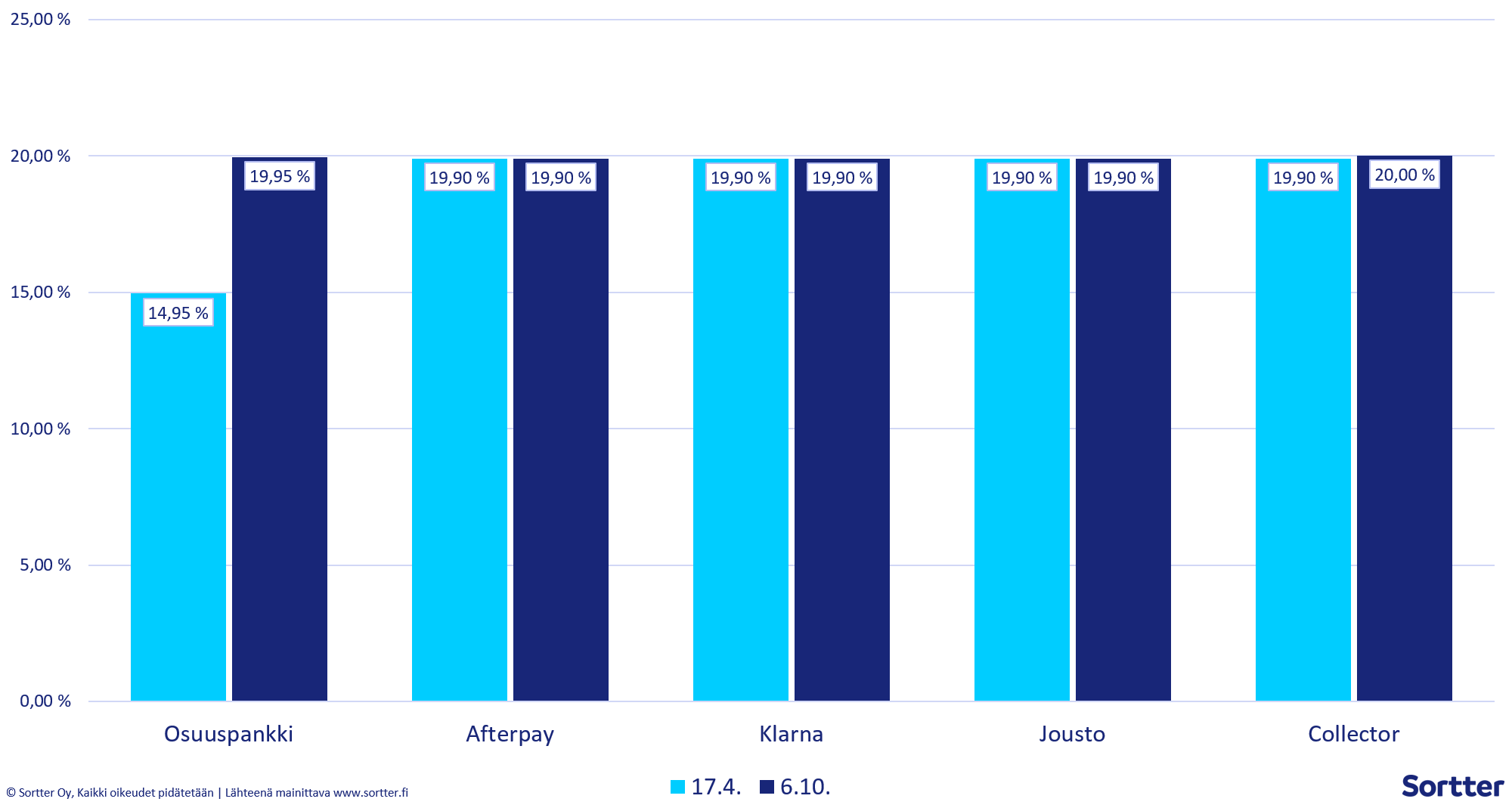

Osamaksupalvelujen korot nousivat lain sallimaan maksimiin

Huhtikuussa pankkien ja rahoitusyhtiöiden tarjoamien osamaksusopimusten korot vaihtelivat 14,95 ja 19,90 prosentin välillä. Nyt lokakuussa korkojen vaihtelu osamaksua tarjoavien luotonantajien välillä on lähes olematonta, kun hyödykesidonnaisten luottojen koroissa on suurimmillaankin enää vain 0,1 prosentin eroja. Edullisimmillaan osamaksusopimuksen voi saada tällä hetkellä 19,90 % korolla, kun laki rajaa niiden korot 20 prosenttiin.