Sähköiset alustat toimivat – palvelumaksujen hinnoittelussa toivomisen varaa

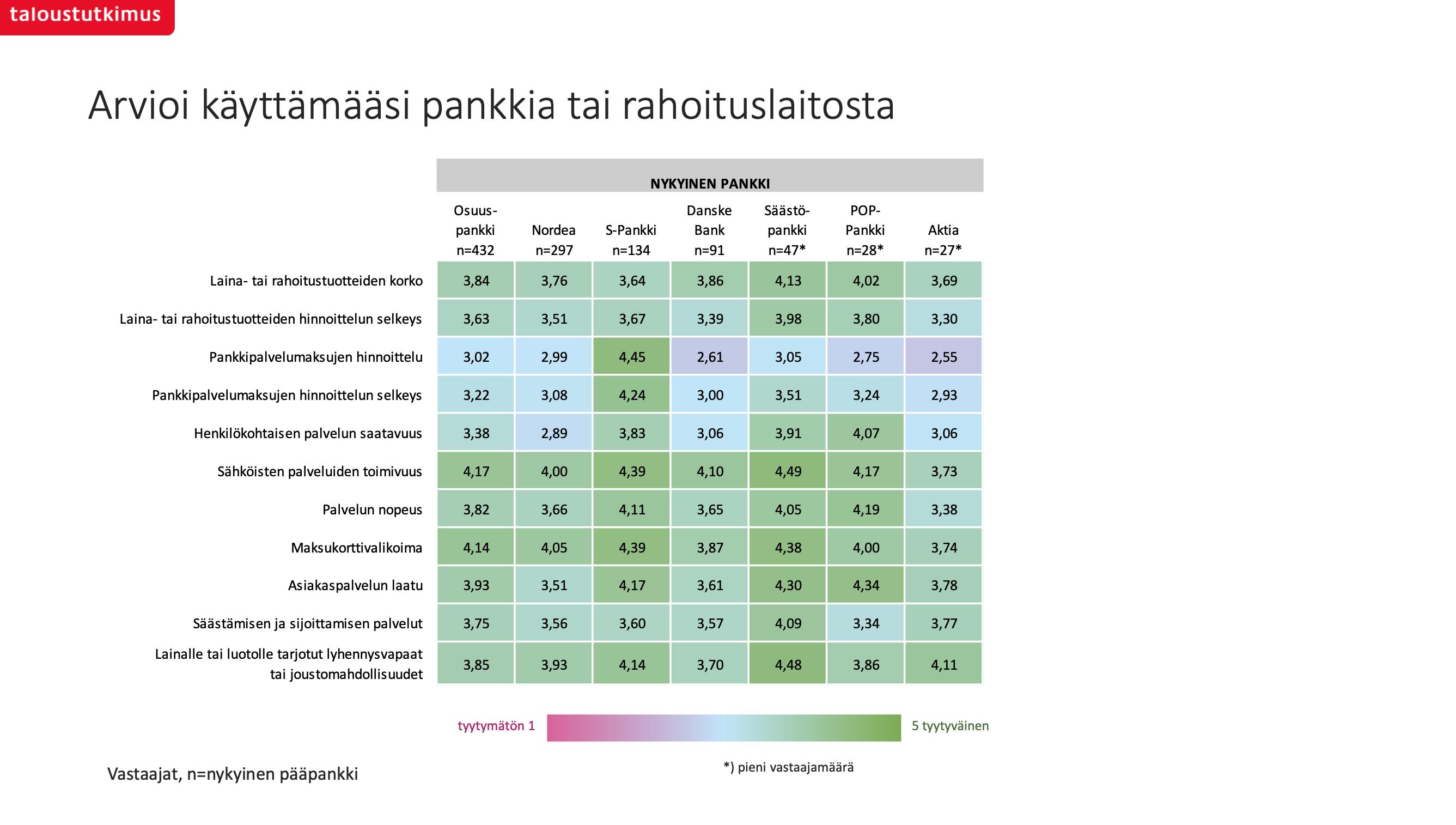

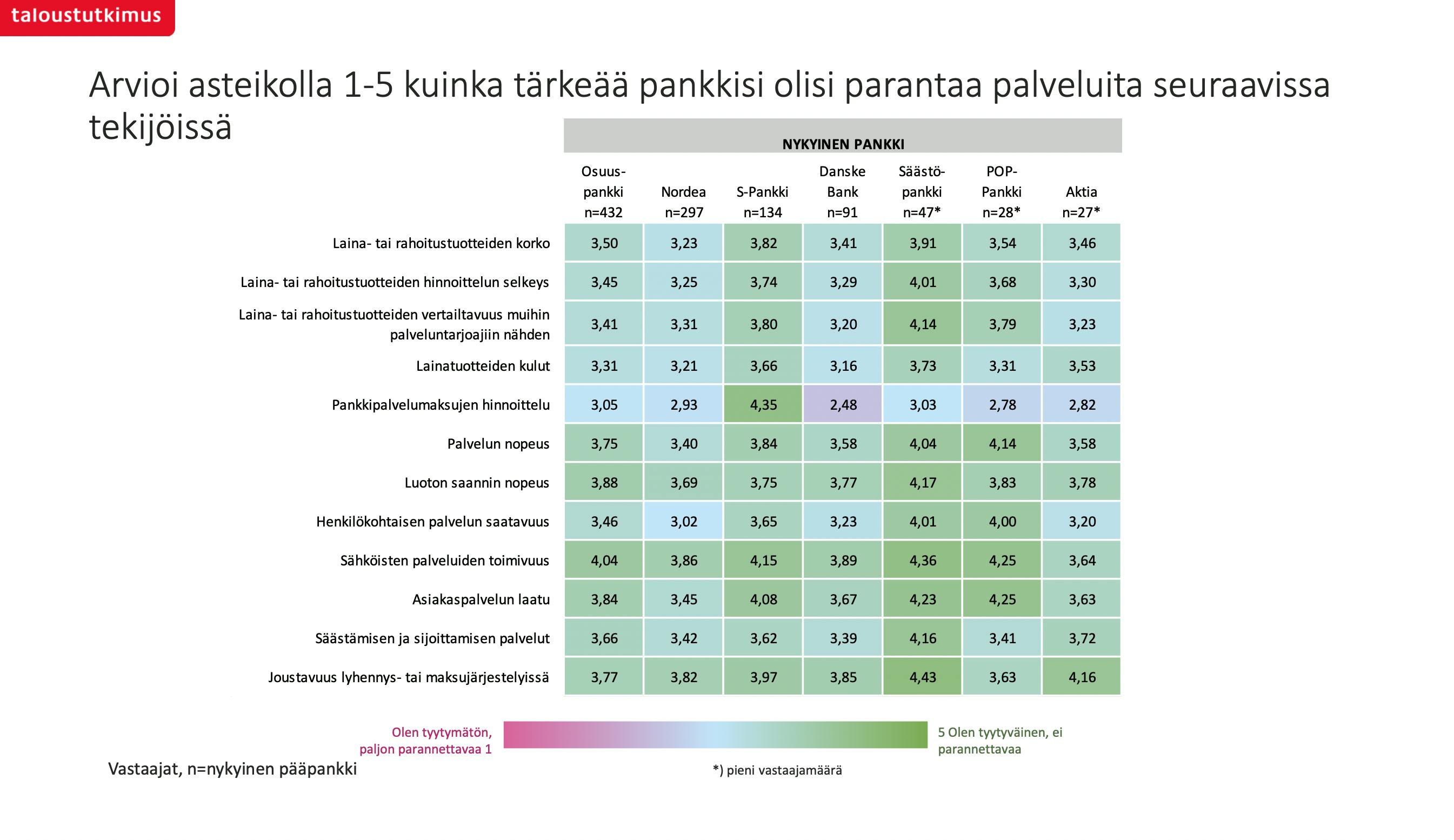

Tyytyväisyyttä pankkeihin mitattiin tutkimuksessa usean kategorian avulla. Vastaajilta kysyttiin mielipidettä liittyen esimerkiksi asiakaspalvelun laatuun ja nopeuteen, maksukorttivalikoimaan, sähköisten palvelujen toimivuuteen ja luototustuotteiden joustovaraan.

Positiivista palautetta tuli eniten sähköisten palvelujen toimivuudesta. Kaikki tutkimuksessa mukana olleet pankit pärjäsivät vähintään melko hyvin, ja kokonaisarvosanaksi tämän kysymyksen osalta tuli 4,15 / 5. Melko tyytyväisiä oltiin myös rahoitustuotteiden korkoihin.

Eniten risuja tuli puolestaan pankkipalvelumaksujen hinnoittelusta ja hinnoittelun selkeydestä. Pari pankkia jäi suorastaan miinukselle, kun taas S-Pankki erottui edukseen tällä sektorilla (hinnoittelun arvosana 4,45 / 5 ja hinnoittelun selkeyden 4,24 / 5).

Henkilökohtaisen palvelun saatavuudessa ilmeni myös jonkin verran parantamisen varaa kautta linjan. Kuten kaikki tiedämme, asiakaspalvelu on monelta osin siirtynyt puhelinlinjoilta digilinjoille, esimerkiksi chatti-palveluksi tai sähköpostiviestinnäksi. Voidaankin spekuloida, vaikuttaako yli 65-vuotiaiden keskimääräistä suurempi osuus vastanneista tähän tulokseen.

Kaiken kaikkiaan analyysiin mukaan otetuista pankeista parhaiten menestyivät Säästöpankki, S-Pankki ja POP-Pankki. Voittaja sai muita parempia arvioita laina- ja rahoitustuotteiden koron (arvosana 4,13 / 5) sekä niiden hinnoittelun selkeydestä (arvosana 3,98 / 5), sähköisistä palveluista (arvosana 4,49 / 5), säästämisen ja sijoittamisen palveluista (arvosana 4,09 / 5) sekä lainoille ja luotoille tarjotuista lyhennysvapaista ja joustomahdollisuuksista (arvosana 4,48 / 5).