Inflaatiovauhti laskee, samoin pankkilainojen korot

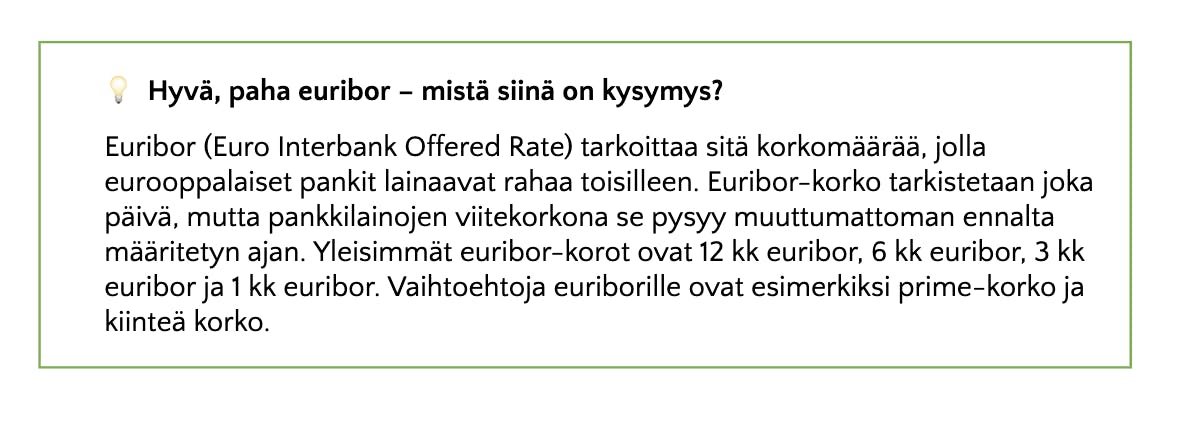

Euribor on selkeästi yleisin viitekorko Suomessa. Tilastojen mukaan jopa 90 prosenttia suomalaisten asuntovelallisten koroista määräytyy euribor-korkojen perusteella. Asuntovelallisten lisäksi myös kulutusluottoa nostaneiden on tärkeää tutkailla euriborien kehitystä, sillä suurin osa kulutusluotoista on sidottu kolmen kuukauden euriboriin.

Eurooppalaisten pankkien välisen lainarahan hinnasta kertovat euriborit seuraavat käytännössä Euroopan keskuspankin (EKP) ohjaus- ja talletuskorkoa. Vuonna 2023 POP Pankin Timo Hulkko totesi, että silloinen korkojen lasku oli seurausta inflaatiovauhdin heikkenemisestä.

“Inflaatiovauhdin voimakas hidastuminen poistaa asteittain EKP:n tarvetta hillitä inflaatiota pitämällä ohjauskorkoja korkealla, ja korkojen lasku on siis todennäköistä”, Hulkko kertoo.

Vaikka korkojen laskunopeutta on mahdotonta ennustaa tarkalla tasolla, antavat markkinaodotukset osviittaa kehityksen suunnasta.

“Pidämme markkinaodotuksia 12 kuukauden euriborin noin 3 prosentin tasosta loppuvuonna 2023 tällä hetkellä realistisina. Koska euroalueen talous on viime vuodet kehittynyt suhteellisen vaatimatonta vauhtia, emme näe lyhyellä tai hieman pidemmälläkään aikavälillä todennäköisenä nykytasoa korkeampia korkotasoja”, Hulkko sanoo.

POP Pankin joulukuussa 2023 julkaiseman kansalaissuhdanne-ennusteen mukaan korkojen lasku ei tule kuitenkaan olemaan nopeaa. 12 kuukauden euribor on vuonna 2023 keskimäärin 3,9 prosenttia ja 3,4 prosenttia vuonna 2024.

Vuoden 2025 tilanne näyttää kuitenkin jo valoisammalta, ja arvioiden mukaan 12 kuukauden euribor pysyttelee 2–2,5 prosentin tuntumassa.