Mikä on maksuhäiriömerkintä?

Maksuhäiriömerkintä on negatiivinen tieto henkilön luottotiedoissa, joka kertoo maksuhäiriöistä. Merkintä syntyy, kun henkilö ei ole hoitanut raha-asioitaan sovitusti, esimerkiksi maksamalla laskujaan myöhässä tai jättämällä ne kokonaan maksamatta. Maksuhäiriömerkintä voi vaikeuttaa lainan saamista ja voi vaikuttaa negatiivisesti luottokelpoisuuteen. Tämä tieto säilyy luottotiedoissa tietyn ajan, ja sen vaikutus voi olla pitkäaikainen.

Joulukuusta 2022 lähtien maksuhäiriömerkinnät poistuvat kuukauden kuluttua velan maksamisesta. Hallituksen hyväksymä lakimuutos parantaa velallisten asemaa oleellisesti, sillä aiemmin maksuhäiriömerkintä on pysynyt velallisen tiedoissa vähintään kahden vuoden ajan. Jatkossa uudet maksuhäiriömerkinnät eivät myöskään pidennä vanhojen säilytysaikoja, vaan jokainen merkintä käsitellään omanaan.

Kilpailuta laina 60 000 € asti

Kilpailuta laina 60 000 € asti- Vakuutusetu asiakkaillemme

- 100 % asiakkaan puolella ja ilman piilokuluja

100 % suomalainen palvelu

100 % suomalainen palvelu

Tilastot kertovat ensimmäisten maksuhäiriömerkintöjen lisääntymisestä

Asiakastieto pitää yllä tilastoja muun muassa maksuhäiriömerkinnöistä vuosi- ja kvartaalitasolla. Tilastoissa seurataan muun muassa maksuhäiriömerkintöjen kokonaismäärää, ensimmäisten merkintöjen määrää sekä merkinnän saaneiden henkilöiden ikä- ja aluejakaumaa. Vuoden 2022 tilastoissa on havaittavissa nousua erityisesti ensimmäisten maksuhäiriömerkintöjen sekä merkintöjä saaneiden henkilöiden määrän osalta.

Vuonna 2022 uusien maksuhäiriömerkintöjen lukemat ovat kasvaneet:

- Vuoteen 2021 verrattuna kirjattujen maksuhäiriömerkintöjen kokonaismäärä kasvoi 5 %.

- Vuoden 2022 loppua kohden ensimmäisen maksuhäiriömerkinnän saaneiden henkilöiden määrä kasvoi vuoden alkuun verrattuna.

Nämä tarkoittavat, että vuonna 2022 merkintöjä kirjattiin 87 000 kappaletta enemmän kuin vuotta aiemmin. Vuoden 2022 ensimmäisen kolmen kvartaalin aikana uusia merkintöjä tehtiin noin 10 000 henkilölle kvartaalia kohden, ja vuoden viimeisenä kvartaalina maksuhäiriömerkinnän sai yli 12 000 henkilöä.

Kaiken kaikkiaan vuoden 2022 tilastojen mukaan henkilöitä, joilla on maksuhäiriömerkintä, on yli 366 000. Tämä tarkoittaa noin kahdeksaa prosenttia Suomen täysi-ikäisestä väestöstä. Maksuhäiriömerkinnän saaneiden henkilöiden kokonaismäärä on viimeisen kymmenen vuoden ajan vaihdellut 360 000:sta reiluun 390 000 henkilöön.

Maksuhäiriömerkinnän saaneita henkilöitä on kaikissa ikäluokissa alle 20-vuotiaista yli 70-vuotiaisiin:

- Eniten merkintöjä on 30–34-vuotiailla, joilla niitä on 12,3 %:lla.

- 25–59-vuotiailla merkintöjä on eri ikäluokissa 9–12 %:lla.

- Vähiten merkintöjä on alle 25-vuotiailla ja yli 60-vuotiailla.

Tilastoissa seurataan maksuhäiriömerkinnän saaneita henkilöitä maakunnittain. Päijät-Hämeessä maksuhäiriömerkinnän saaneita 18-vuotta täyttäneitä henkilöitä on alueen väestöstä eniten, noin 9 %. Vähiten maksuhäiriömerkinnän saaneita on Ahvenanmaalla ja Pohjanmaalla. Suurimmassa osassa maakuntien täysi-ikäisestä väestöstä maksuhäiriömerkintöjen saaneiden henkilöiden määrä asettuu 6–8 %:n välille.

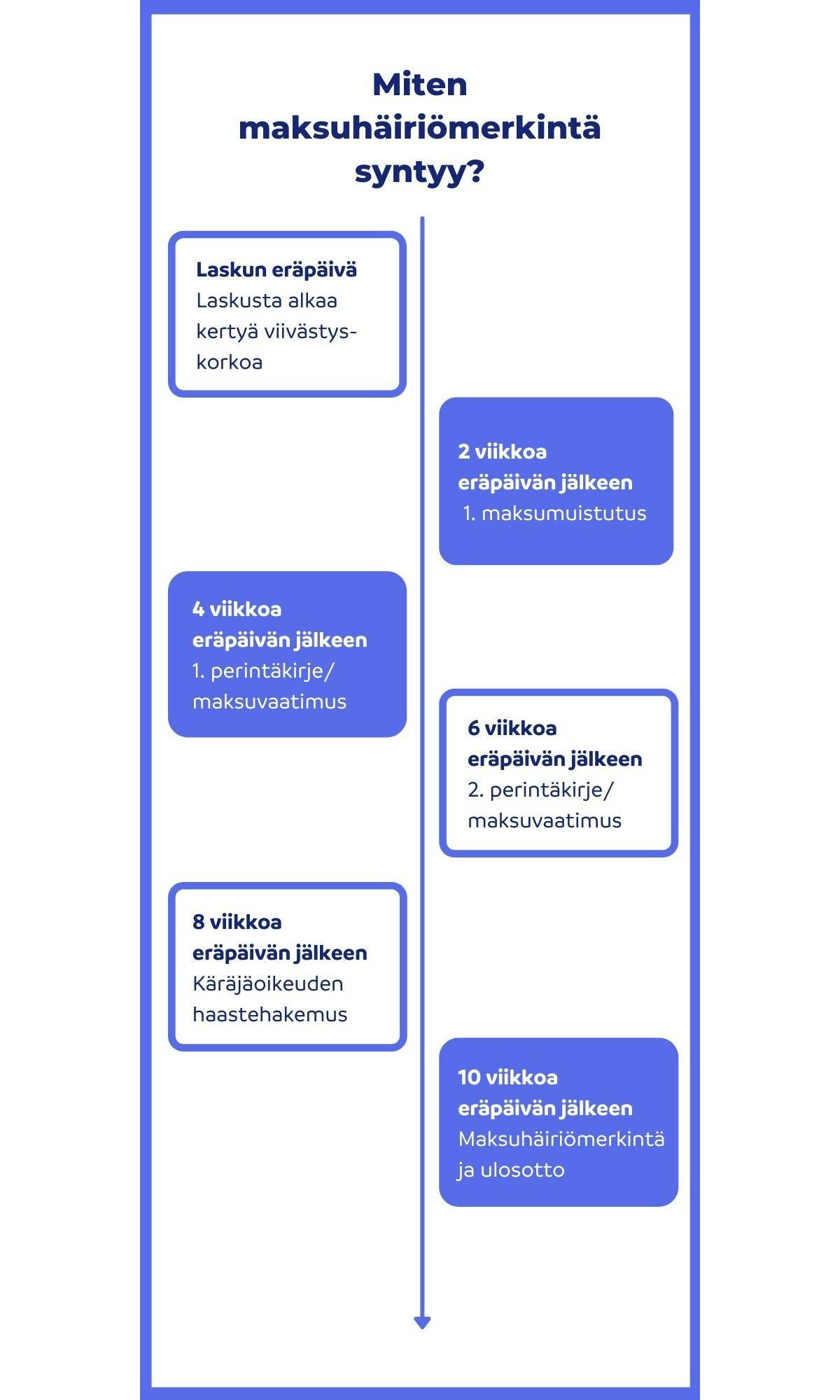

Miten maksuhäiriömerkinnän voi saada?

Puhekielessä maksuhäiriömerkinnästä puhutaan usein luottotietojen menettämisenä.

Prosessina luottotietojen menettäminen kestää jopa kuukausia, joten maksuhäiriömerkintä ei synny heti, jos esimerkiksi lasku, velka tai sakko jää maksamatta.

Maksuhäiriömerkintöjä voi saada prosessin eri vaiheissa:

1. Velkojan ilmoittama maksuhäiriömerkintä

Velkoja voi ilmoittaa maksun laiminlyönnistä luottotietorekisteriin, mikäli:

- Lasku on ollut maksamatta vähintään 60 vuorokautta.

- Laskusta on lähetetty maksukehotus 21 päivää aiemmin.

- Luottosopimuksessa mainitaan, että maksuhäiriö ilmoitetaan luottotietorekisteriin.

- Laskun maksusta ei ole tehty maksusopimusta velkojan kanssa.

Velkojan ilmoittamat maksuhäiriömerkinnät ovat kuitenkin harvinaisia. Yleensä merkintä tulee vasta käräjäoikeuden tai ulosoton ilmoituksesta.

2. Käräjäoikeuden ilmoittama maksuhäiriömerkintä

Yleensä maksuhäiriömerkintä tulee sen jälkeen, kun velkoja on hakenut velalle maksutuomion käräjäoikeudesta. Ennen tuomiota velkojan tulee kuitenkin lähettää velalliselle perintäkirje, jossa kerrotaan asian etenemisestä käräjäoikeuden käsiteltäväksi.

Velallisen ei tarvitse vastata käräjäoikeuden lähettämään haasteeseen, elleivät laskun tiedot pidä paikkaansa.

Julkisoikeudelliset laskut, kuten verot ja kunnalliset terveydenhoitolaskut ovat suoraan ulosottokelpoisia ilman maksutuomiota.

3. Ulosoton ilmoittama maksuhäiriömerkintä

Ulosotto ilmoittaa merkinnän luottotietorekisteriin seuraavissa tapauksissa:

- Velallinen todetaan varattomaksi tai hänen tulonsa ovat liian pienet ulosmitattavaksi.

- Velallista ei ole tavoitettu tai hänen olinpaikkaansa ei tiedetä.

- Velallisen tuloja on ulosmitattu pitkäkestoisesti eli viimeisen kahden vuoden aikana vähintään 18 kuukautta yhtäjaksoisesti.

Maksuhäiriömerkinnän voi saada myös velkajärjestelyn, edunvalvonnan tai oman luottokiellon kautta.

Mitä seurauksia maksuhäiriömerkinnällä on?

Suomessa toimii kaksi negatiivista luottotietorekisteriä, Suomen Asiakastieto Oy ja Bisnode Finland Oy. Jokaisella yksityishenkilöllä on oikeus tarkistaa omat luottotietonsa, mutta toisen henkilön luottotietojen tarkistaminen edellyttää luottotietolaissa mainittua pätevää perustetta:

- Luoton myöntäminen

- Asunnon vuokraaminen

- Työnhakijan arviointi, jos haettavassa työtehtävässä esimerkiksi käsitellään rahaa tai tehdään merkittäviä taloudellisia päätöksiä.

Maksuhäiriömerkintä voi siten hankaloittaa elämää monin tavoin. Esimerkiksi monet yritykset, kuten pankit tarkistavat asiakkaidensa luottotiedot ennen kuin tekevät heidän kanssaan sopimuksia.

Luottotiedot tarkistetaan usein esimerkiksi seuraavissa sopimuksissa:

- Pankkilainat – pankit eivät yleensä myönnä lainaa maksuhäiriöiselle lainanhakijalle. Mikäli lainaa myönnetään, voidaan asiakkaalta vaatia normaalia enemmän vakuuksia esimerkiksi asuntolainaa haettaessa.

- Osamaksusopimukset – monet yritykset, kuten puhelinoperaattorit eivät pääsääntöisesti tee osamaksusopimuksia luottotiedottoman asiakkaan kanssa eli hänen on maksettava hankintansa kertamaksulla.

- Etäkauppa – verkkokaupat eivät yleensä myönnä luottotiedottomalle asiakkaalle laskua, vaan ostokset on maksettava postiennakolla tai ennakkomaksulla.

- Pankki- ja luottokortit – luottotiedottoman on käytännössä mahdotonta saada itselleen luottokorttia. Pankki voi myös vaatia jo olemassa olevat pankki- tai luottokortit takaisin, mikäli asiakas saa maksuhäiriömerkinnän.

- Vakuutukset – erityisesti vapaaehtoisten vakuutusten hankkiminen on vaikeaa, mikäli luottotiedot ovat menneet.

- Matkapuhelin- ja internetliittymät – monet operaattorit edellyttävät luottotiedottomalta asiakkaalta vakuuden tai ennakkomaksun maksamista esimerkiksi matkapuhelin- tai laajakaistayhteydestä.

Tietyt peruspalvelut, kuten sähkö, vesi ja viestintäpalvelut on tarjottava kaikille kuluttajille maksuhäiriömerkinnästä huolimatta. Palvelun saaminen voi kuitenkin jossain tapauksissa vaatia vakuuden tai ennakkomaksun maksamista.

Tietojen kysymisestä jää luottotietorekisteriin tieto sekä kysyjästä että käyttötarkoituksesta. Toisen henkilön luottotietojen tarkistaminen ilman asianmukaista perustetta on rikos tai rikkomus, josta kysyjä voi joutua oikeudelliseen vastuuseen.

Pankit ja lainanantajat

.svg?ixlib=gatsbyFP&auto=compress%2Cformat&fit=max)

Uusi luottotietolaki parantaa luottotietonsa menettäneiden asemaa

Joulukuusta 2022 lähtien maksuhäiriömerkinnät poistuvat kuukauden kuluttua velan maksamisesta. Hallituksen hyväksymä lakimuutos parantaa velallisten asemaa oleellisesti, sillä aiemmin maksuhäiriömerkintä on pysynyt velallisen tiedoissa vähintään kahden vuoden ajan.

Jatkossa uudet maksuhäiriömerkinnät eivät myöskään pidennä vanhojen säilytysaikoja, vaan jokainen merkintä käsitellään omanaan.

Uutta lakia sovelletaan takautuvasti. Tämä tarkoittaa sitä, että kaikki maksetut maksuhäiriömerkinnät häviävät, jos niiden maksamisesta on yli kuukausi.

Maksuhäiriömerkintöjä koskevan uudistuksen lisäksi valmisteilla on myös esitys positiivisesta luottorekisteristä.

Positiivinen luottorekisteri ehkäisee ylivelkaantumista

Suomessa on tällä hetkellä käytössä niin sanottu negatiivinen luottorekisteri, johon rekisteröidään ainoastaan velkomustuomion kautta syntyneitä maksuhäiriöitä.

Nyt valmisteilla oleva positiivinen luottotietorekisteri tarkoittaa puolestaan tietokantaa, josta luotonantajat voivat reaaliaikaisesti nähdä lainanhakijan tulotiedot sekä aiemmat myönnetyt lainat.

Positiivinen luottotietorekisteri tarjoaa siis:

- luotonantajille paremman mahdollisuuden arvioida lainanhakijan maksukykyä. Näin ylivelkaantumiseen on mahdollista puuttua ennen kuin ongelmat pahenevat.

- Kuluttajalle mahdollisuuden tarkastella omia luottojaan ja asettaa itselleen vapaaehtoinen luottokielto.

- Viranomaisille keinoja valvoa tarkemmin rahoitusmarkkinoita.

Positiivinen rekisteri otetaan käyttöön kahdessa vaiheessa vuodesta 2024 alkaen.

Näin ehkäiset maksuhäiriömerkintöjä

Luonnollisesti keino ehkäistä maksuhäiriömerkintöjä on huolehtia laskujen maksamisesta ajallaan. Oman talouden hallitseminen alkaa siitä, että tulot ja menot ovat tasapainossa. Budjetin laatiminen auttaa hahmottamaan oman talouden säännöllisiä ja pakollisia menoja sekä niiden suhdetta tuloihin. Pakollisia menoja ovat esimerkiksi asumis- ja ruokakustannukset. Lisäksi menoissa on hyvä huomioida harrastusmaksut tai vaatehankinnat.

Osa tasapainoista taloutta on myös säästäminen. Kun säästötilillä on varallisuutta pahan päivän varalle, kestää oma talous helpommin esimerkiksi muutokset tuloissa tai jos eteen tulee yllättäviä menoja. Säästämällä voi myös kerätä rahaa tulevaan, suurempaan tarpeeseen.

Hankintoja varten säästämisen haittapuolena on kuitenkin hintojen nousu tai se, ettei aina ole mielekästä käyttää kaikkia säästöjä yhteen hankintaan. Kun hankinnat ovat kalliimpia kuin mitä kerralla pystyy maksamaan, tarvitaan rahoitusta. Vaihtoehtona yllättäviin menoihin tai säästöjen käyttämiselle voi olla kulutusluotto.

Maksuongelmiin kannattaa pyytää rohkeasti apua

Positiivinen luottotietorekisteri ja luottotietolain uudistus ovat työkaluja, joilla pyritään ehkäisemään ylivelkaantumisen aiheuttamia ongelmia. Uudistusten tarkoituksena on löytää velallisille uusia keinoja ongelmien ratkaisuun.

Maksuongelmista kärsivän itsensä kannattaa hakea apua mahdollisimman pian ennen kuin velkakierre syvenee.

Apua ja neuvoja voi hakea esimerkiksi seuraavilta tahoilta:

- Asiantuntija-apua löytyy Takuusäätiön Velkalinja-puhelin ja chat

- Oikeusaputoimiston talous- ja velkaneuvonta

- Seurakunnan diakoniatyö

Mikäli sinulla on ongelmia selviytyä maksuista, on olemassa erilaisia keinoja velkojen maksamiseen:

- Sovi velkojien kanssa maksusuunnitelmasta

- Voit hakea esimerkiksi pankista tai kotikunnastasi järjestelylainaa

- Ulosotossa maksat kuukausittaisen summan nettotulojen perusteella

- Yksityishenkilön velkajärjestely, mikäli olet vakiintuneessa tilanteessa ja mikäli velkasi ovat olleet ulosotossa jo jonkin aikaa

Säästäminen on hyvä keino ennaltaehkäistä maksuongelmia. Hyvä nyrkkisääntö on, että taloudellisena puskurina tulisi olla vähintään parin kuukauden nettotulot.

Usein kysytyt kysymykset

Omat luottotiedot voi tarkistaa kerran vuodessa maksutta Suomen Asiakastieto Oy:n ja Bisnode Oy:n kautta. Vuotuisen ilmaisen tarkistuksen jälkeen raportti on maksullinen.

Uuden lain myötä maksuhäiriömerkintä poistuu aikaisintaan kuukauden päästä siitä, kun häiriön aiheuttanut velka on maksettu. Jokainen maksuhäiriömerkintä myös käsitellään omana merkintänään, eikä uusi velka vaikuta aiempiin merkintöihin. Jos merkinnän aiheuttamaa velkaa ei maksa pois, säilyy merkintä normaalisti luottotiedoissa 2–3 vuotta.

Maksuhäiriömerkintä voi vaikuttaa ainakin seuraaviin asioihin:

- lainat

- pankki- ja luottokortit

- osamaksut ja verkko-ostokset

- puhelinliittymä ja laajakaistayhteys

- asunnon vuokraaminen

- vakuutukset

- työnhaku

Vuonna 2022 voimaan astuneen luottotietolain mukaan maksuhäiriön saa poistettua luottotiedoista aikaisintaan kuukauden päästä siitä, kun maksuhäiriön aiheuttanut velka on maksettu pois.